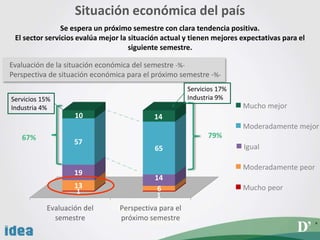

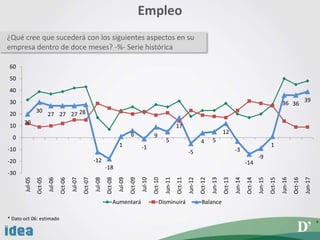

Este documento resume las expectativas económicas de ejecutivos para el segundo semestre de 2017. Muestra que el 67% cree que la situación económica mejorará en el próximo semestre, especialmente en el sector de servicios. También indica que el 48% de las empresas espera aumentar el empleo en el segundo semestre.

![[Muestra

Técnica

208 ejecutivos socios de IDEA

Encuesta online

Junio 2017

Ficha Técnica

Certificación IRAM-ISO 9001:2008

]

[ ]

Fecha[ ]

2](https://image.slidesharecdn.com/144007ideajunio2017-170727132329/85/Expectativas-de-Ejecutivos-Junio-2017-2-320.jpg)