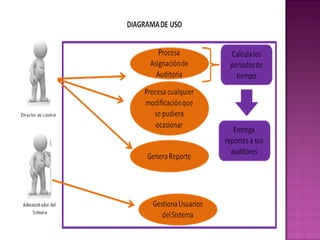

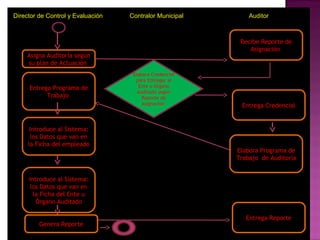

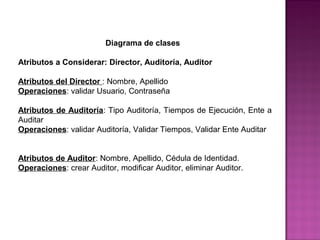

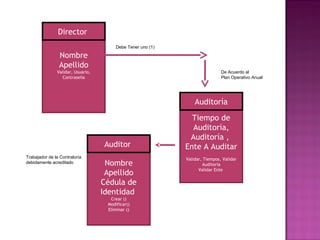

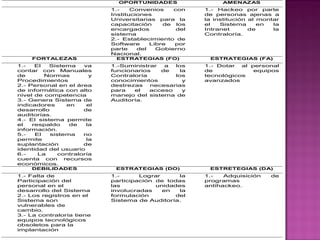

El documento presenta el desarrollo de un sistema de software de gestión de auditorías para la Contraloría Municipal Fernández Feo del Estado Táchira. El sistema se diseñó utilizando modelos orientados a objetos como diagramas de casos de uso, actividades y clases. El sistema permitirá al director de control y evaluación asignar auditorías a los auditores, monitorear los tiempos de ejecución y generar reportes. Se identificaron oportunidades como capacitación y amenazas como hackeos. Se proponen estrategias como dotar de equipos al personal