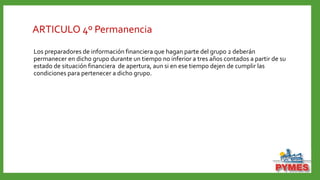

El documento establece un marco normativo para preparadores de información financiera del grupo 2, quienes deben aplicar estándares internacionales en contabilidad y aseguramiento de información. Se enfatiza la permanencia en el grupo durante tres años y se detallan requisitos para nuevas entidades. Además, se describen características cualitativas de la información financiera, como relevancia, fiabilidad y comparabilidad, esenciales para las pequeñas y medianas entidades.