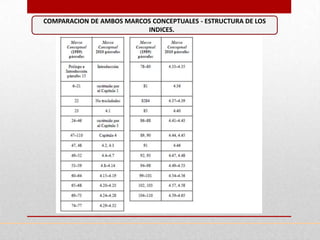

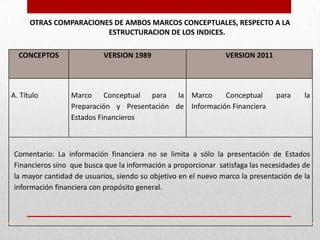

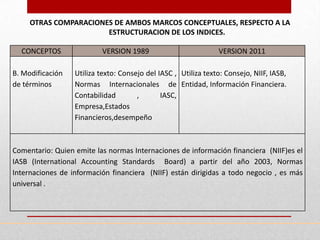

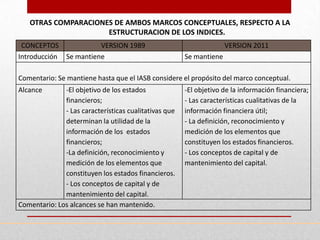

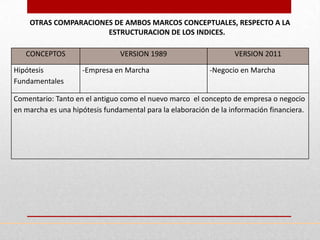

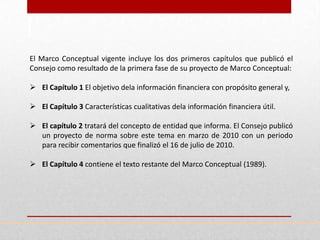

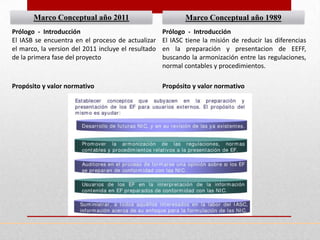

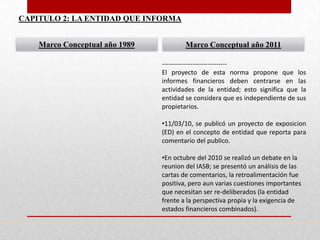

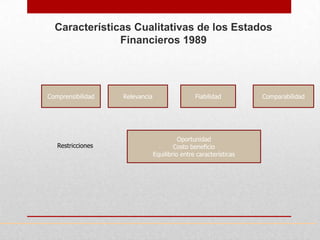

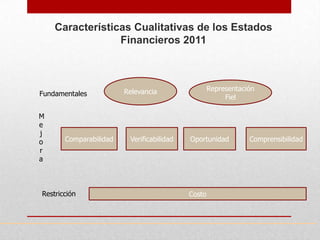

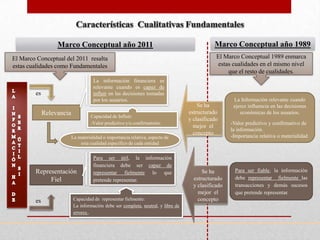

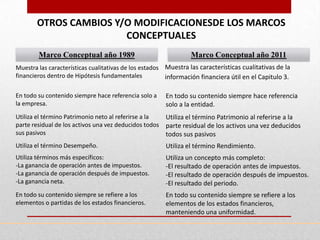

El documento compara los Marcos Conceptuales para la Información Financiera de los años 1989 y 2011 del IASB, señalando las principales diferencias y modificaciones. En 3 oraciones resume que ambos marcos mantienen una estructura similar pero que el nuevo marco enfatiza características cualitativas fundamentales como la relevancia y representación fiel, además de incorporar nuevos conceptos como la entidad que informa y características cualitativas de mejora.