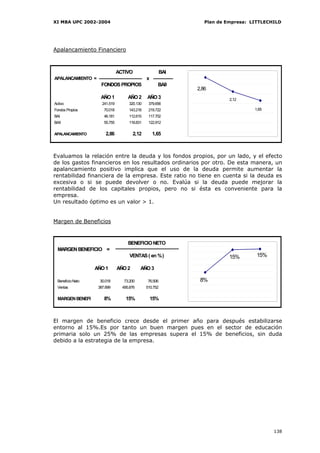

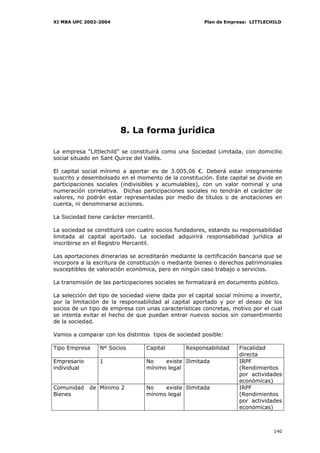

Este documento presenta un plan de viabilidad para una guardería en Sant Quirze del Vallès y su posterior expansión a parques empresariales. El plan fue desarrollado por 4 estudiantes de un Master en Dirección y Organización de Empresas de la UPC como parte de un proyecto académico, con la orientación de su tutor. El documento incluye un análisis de mercado, planes de marketing, organización, operaciones, económico-financiero, y expectativas de futuro para la guardería propuesta.