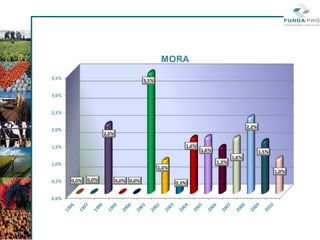

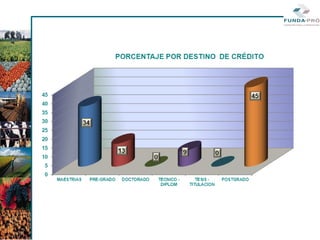

Este documento describe el programa EDUCA-PRO de la Fundación para la Producción, la cual ofrece financiamiento para la educación a través de préstamos estudiantiles. EDUCA-PRO otorga préstamos de hasta el 80% del costo de posgrados y pregrados en carreras relacionadas a la producción y el mercado laboral. Los préstamos tienen diferentes tipos de garantías y plazos de devolución de 3 a 15 años. EDUCA-PRO ha mantenido bajos índices de mora, menores al 2%, demostrando la efic