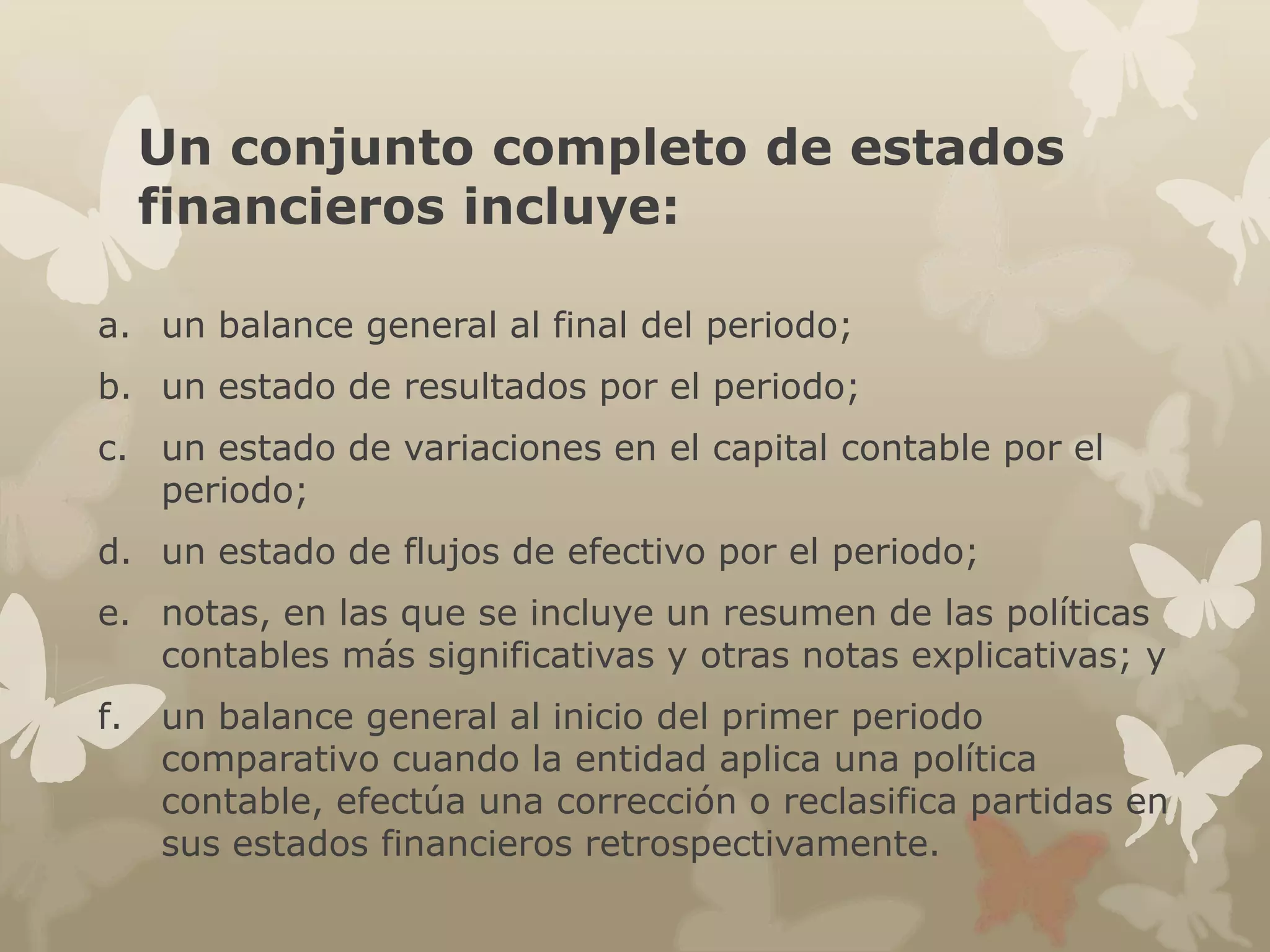

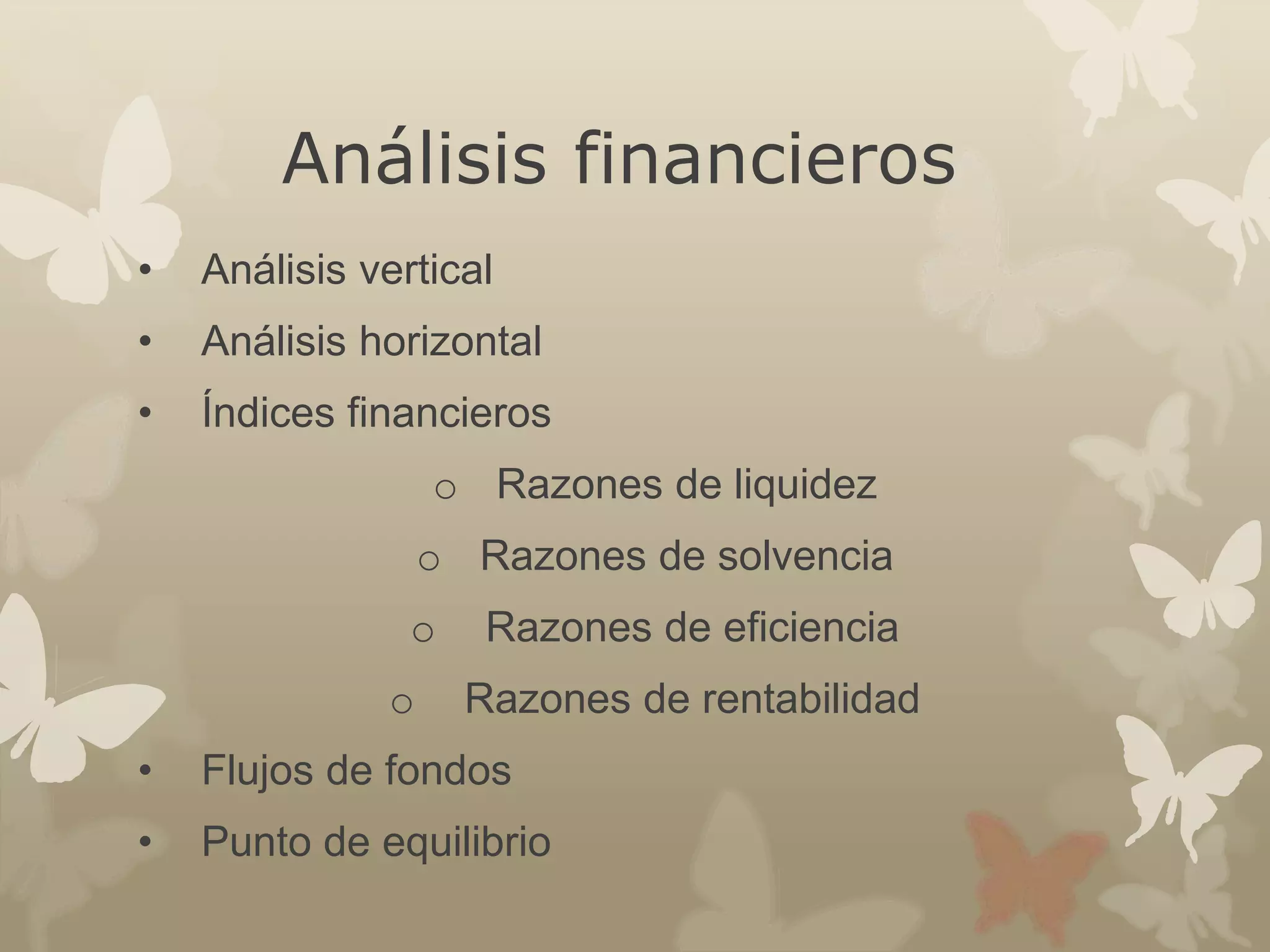

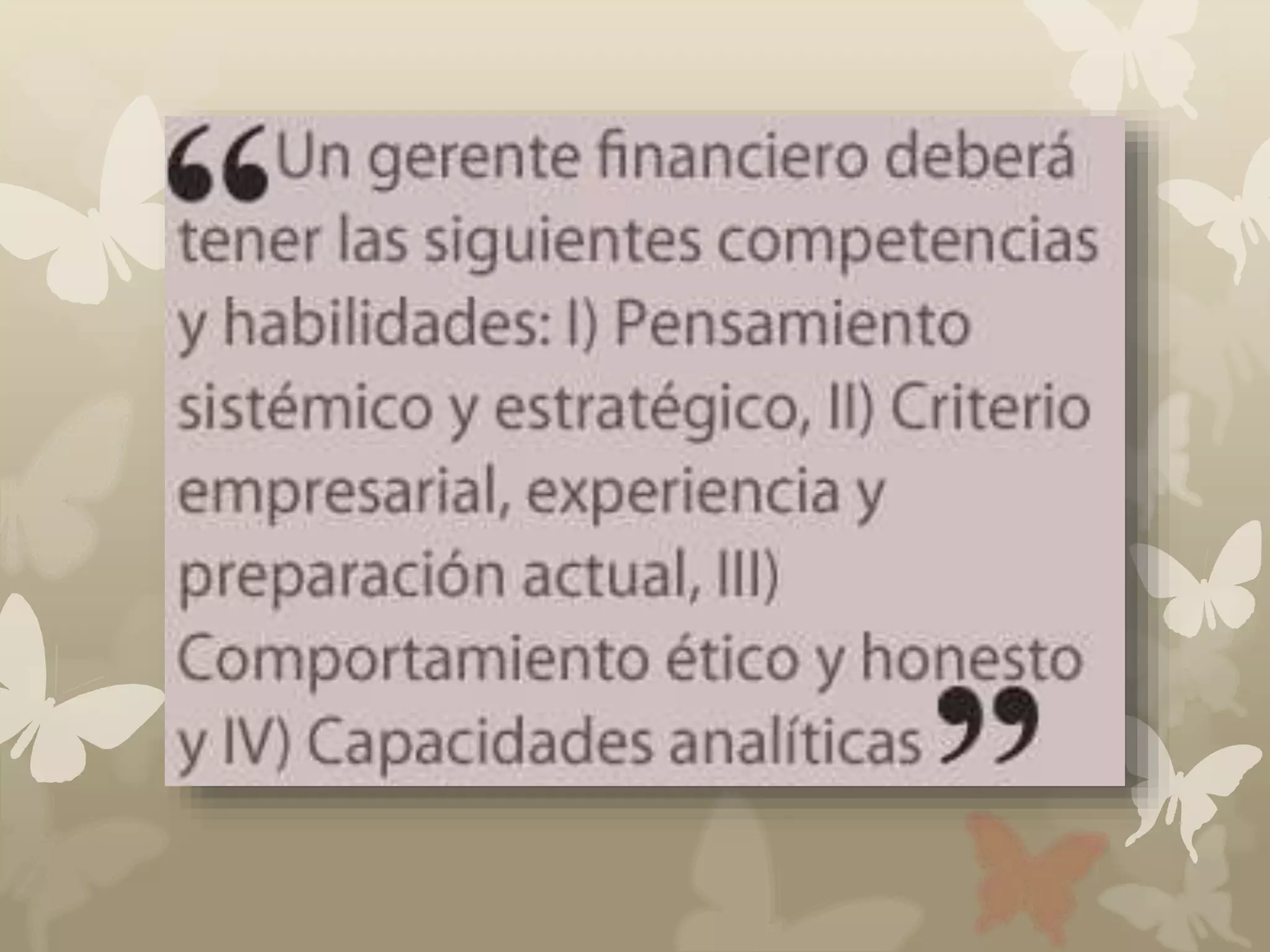

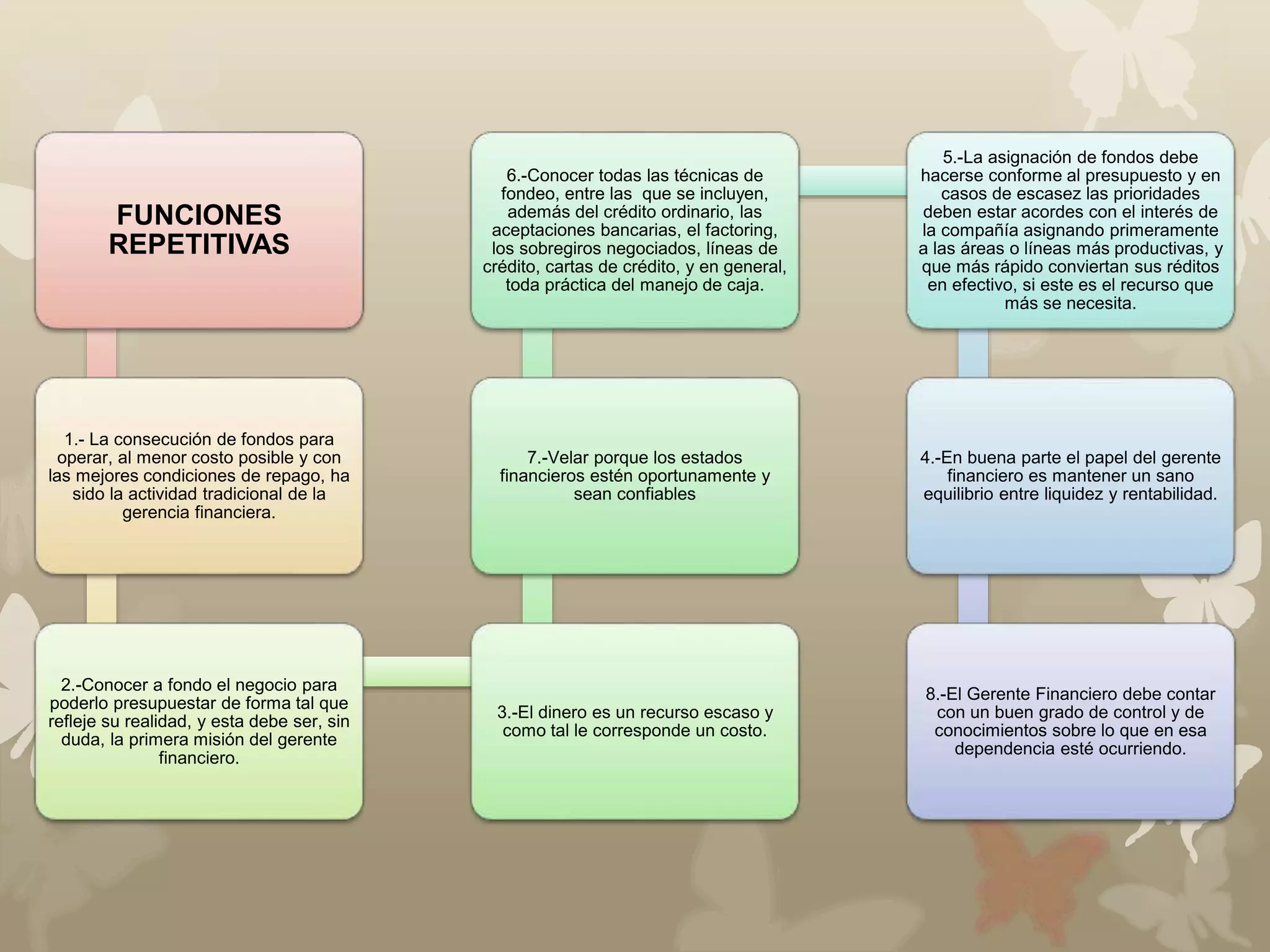

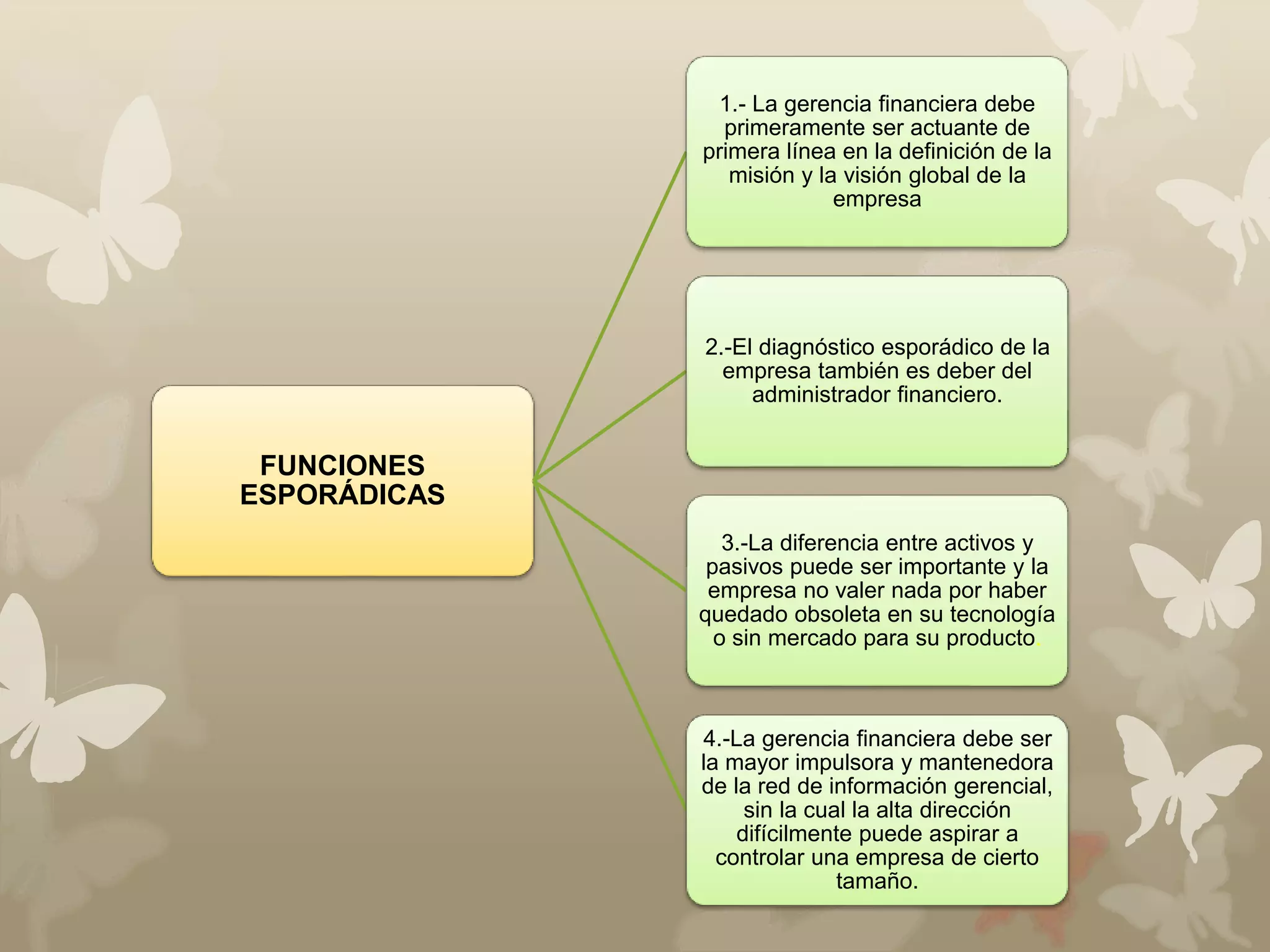

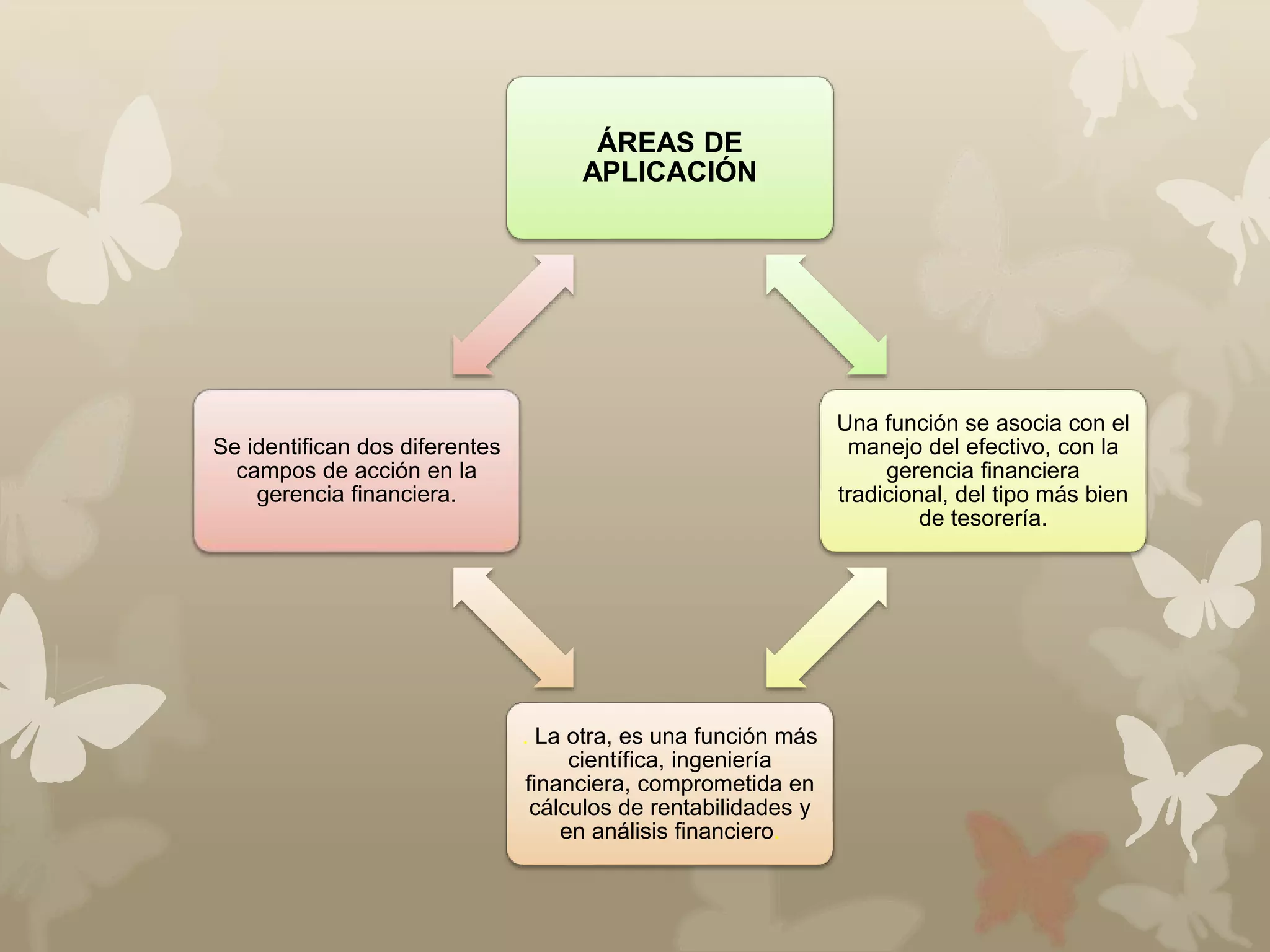

El documento describe las principales funciones de un administrador financiero, incluyendo la consecución de fondos, presupuestar con precisión para reflejar la realidad del negocio, y velar por estados financieros oportunos y confiables. También cubre funciones esporádicas como el diagnóstico de la empresa y mantener una red de información gerencial, así como áreas de aplicación como la gerencia financiera tradicional y el análisis financiero.

![Identificación y distinción

Las NIF se aplican a los estados financieros y no a

otra información.

Por lo tanto, los estados financieros deben

identificarse claramente y distinguirse de cualquier

otra documentación que se incluya en el mismo

documento en que se publiquen tales estados,

[para] que los usuarios generales puedan distinguir

la información preparada... con base en las NIF, de

otra información.. que puede serles útil, pero que

no está sujeta a esas normas.](https://image.slidesharecdn.com/gabrielavacaact-141123125649-conversion-gate01/75/Gabriela-vaca-act-02-11-2048.jpg)