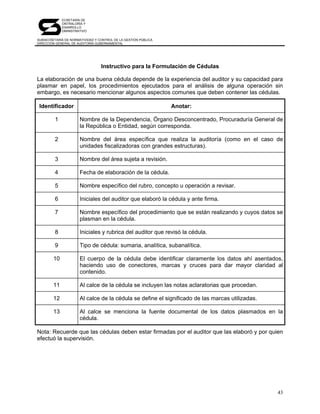

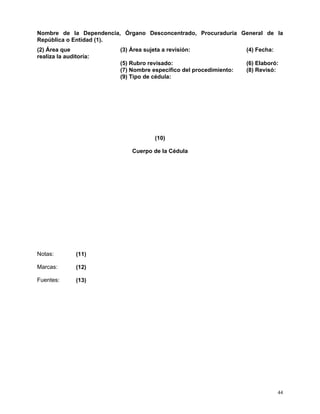

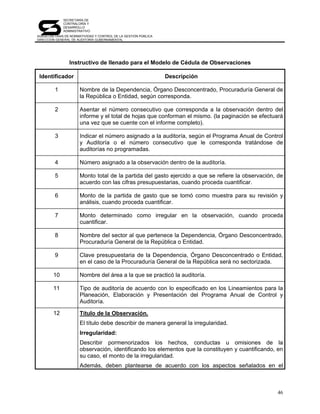

Descargado 22 veces

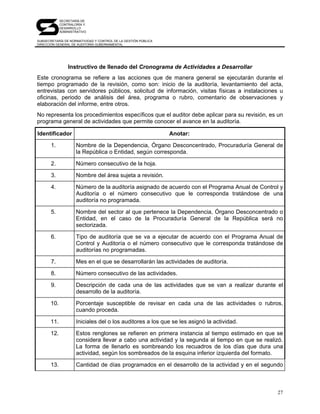

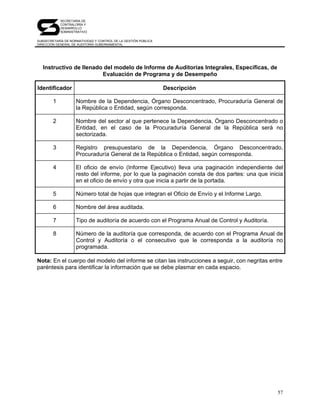

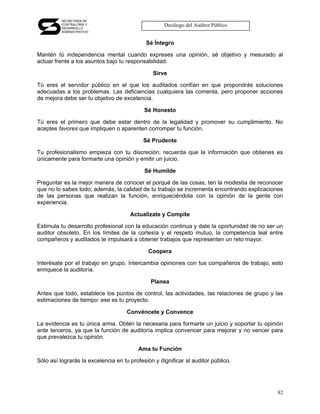

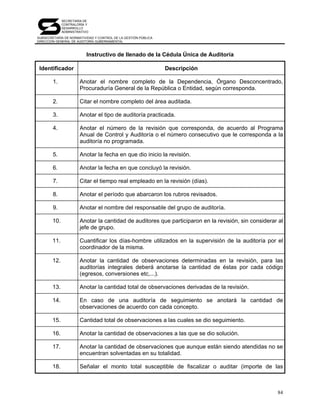

Este documento presenta la Guía General de Auditoría Pública actualizada. Incluye la definición de auditoría pública, los pasos del proceso de auditoría como la planeación, inicio, ejecución, supervisión, informe y seguimiento. También cubre aspectos como la actuación del auditor público y el control de la auditoría. Finalmente, incluye anexos con modelos de documentos como la orden de auditoría, acta de inicio, papeles de trabajo y formatos de informes. El objetivo es estandarizar el trabajo de auditoría en las dependencias públic

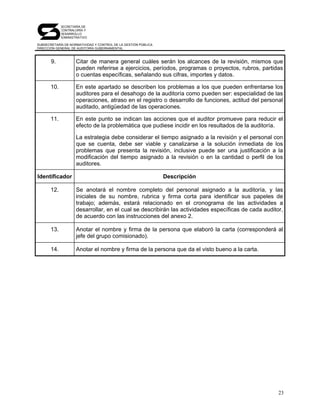

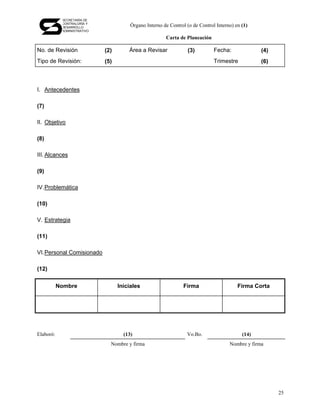

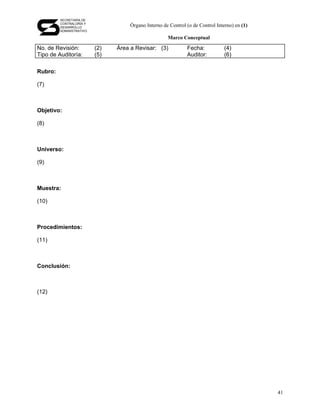

![Manualoaud[1]](https://cdn.slidesharecdn.com/ss_thumbnails/manualoaud1-130803012107-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)