Descargado 21 veces

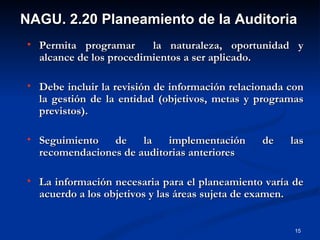

Este documento describe los principios y normas relacionadas con la planificación de auditorías gubernamentales. Explica que la planificación incluye la elaboración de planes anuales, programas de auditoría, y el archivo permanente de la entidad a auditar. También cubre temas como la comprensión de las operaciones de la entidad, la identificación de criterios de auditoría, y los procedimientos analíticos para identificar desviaciones importantes.

![Manualoaud[1]](https://cdn.slidesharecdn.com/ss_thumbnails/manualoaud1-130803012107-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)