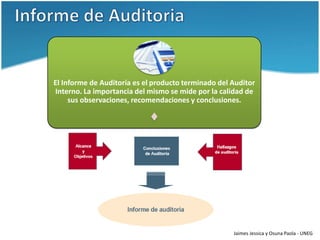

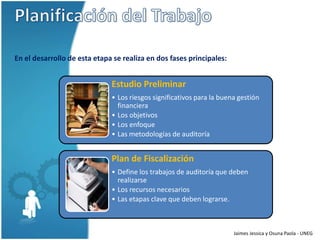

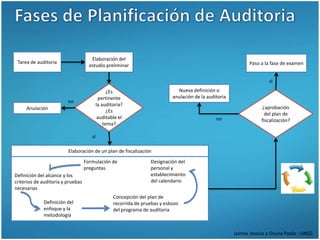

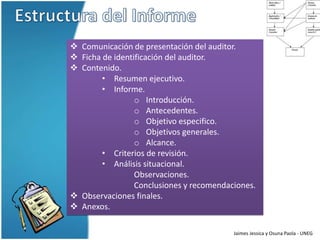

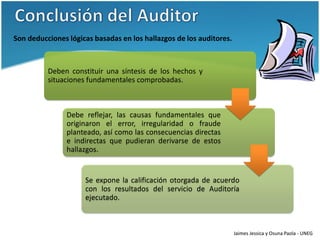

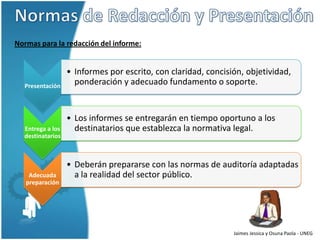

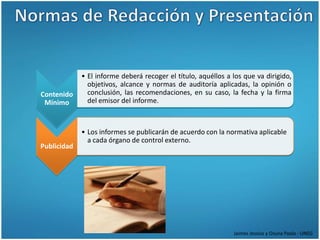

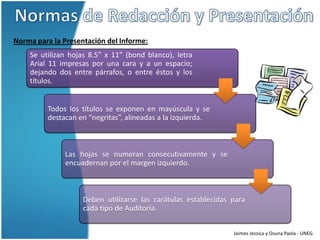

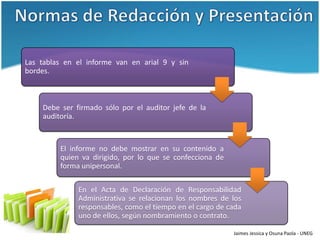

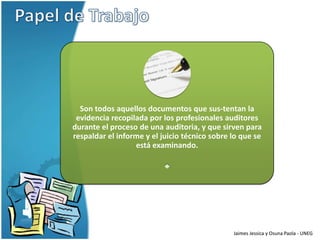

El documento presenta información sobre la elaboración de informes de auditoría. Explica las etapas de planificación del trabajo de auditoría, la estructura del informe, las conclusiones de auditoría, las normas de redacción y presentación, y los papeles de trabajo de la auditoría.