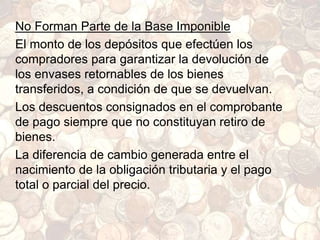

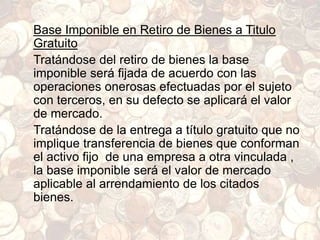

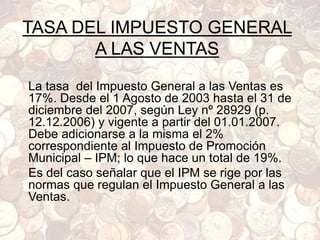

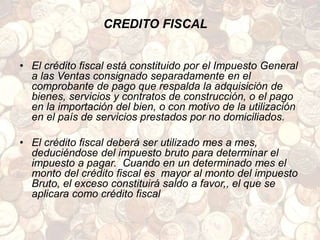

El documento describe los impuestos del IGV e ISC en Perú. El IGV grava la venta de bienes, servicios, construcción y primera venta de inmuebles, calculándose como un porcentaje de la base imponible. El ISC grava específicamente ciertos bienes de consumo. Ambos impuestos se determinan mensualmente deduciendo los créditos fiscales del impuesto bruto.

![Igv[1]](https://cdn.slidesharecdn.com/ss_thumbnails/igv1-101202101702-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)