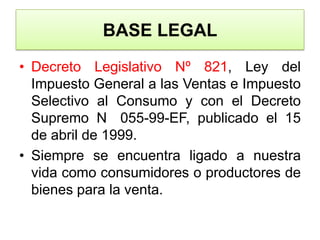

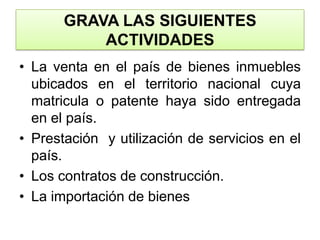

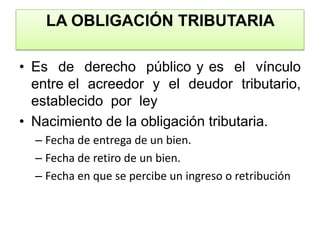

El documento describe el Impuesto General a las Ventas (IGV) en Perú, incluyendo que grava la venta de bienes, servicios e importaciones, pero no actividades como alquiler de viviendas. Explica que los sujetos pasivos son personas naturales y jurídicas y que el impuesto se determina mensualmente deduciendo el crédito fiscal de la base imponible. También cubre requisitos para reclamar el crédito fiscal y la obligación de declarar y pagar el impuesto mensualmente.

![Igv[1]](https://cdn.slidesharecdn.com/ss_thumbnails/igv1-101202101702-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)