Descargar como PPSX, PPTX

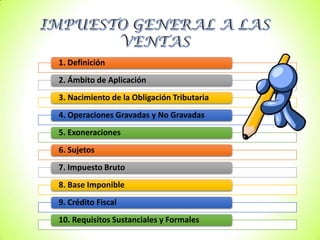

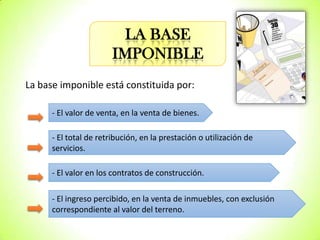

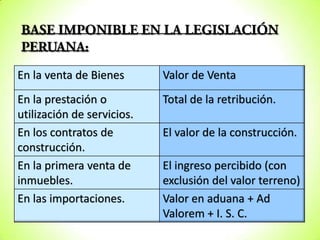

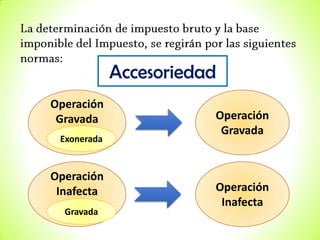

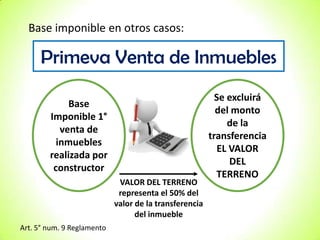

Este documento define el Impuesto General a las Ventas (IGV) en Perú, incluyendo su objetivo de gravar el valor agregado en cada etapa del ciclo económico, su tasa actual del 18%, y las operaciones gravadas y no gravadas. También explica conceptos como la base imponible, el crédito fiscal, y los requisitos para sujetos, comprobantes de pago y documentos relacionados con el IGV.