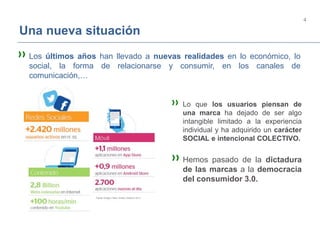

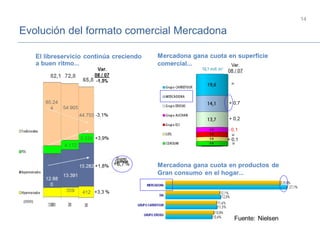

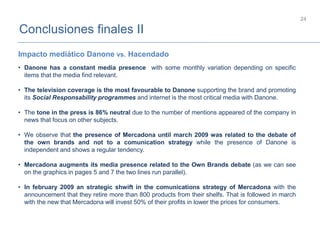

Este documento resume el debate sobre las marcas propias versus las marcas de fabricantes en España. Describe cómo las marcas propias han aumentado su cuota de mercado, especialmente la marca Hacendado de Mercadona. También analiza la campaña publicitaria de Danone enfatizando la calidad de sus productos frente a las marcas propias y el impacto mediático de Danone versus Mercadona.

![RESUME_dchuna_1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/81482b68-559d-4110-b428-0d4919926e83-160625065740-thumbnail.jpg?width=640&height=640&fit=bounds)