Descargar para leer sin conexión

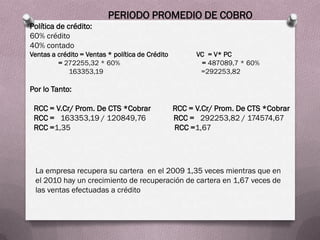

La empresa VIHAMOTOS S.A. tuvo un decrecimiento en su capital de trabajo para el año 2010 debido a un incremento tanto en su activo corriente como en su pasivo corriente. Además, la rotación de sus cuentas por cobrar fue mayor en 2010 que en 2009, lo que significa que recuperó sus ventas a crédito más rápidamente ese año.