02 laboratorio n°1 • estados financieros

•

0 recomendaciones•296 vistas

Este documento presenta tres partes de un laboratorio sobre estados financieros en Microsoft Excel. La primera parte instruye al estudiante en crear un balance general para los años 2007-2009. La segunda parte instruye en crear un estado de ganancias y pérdidas para esos mismos años. La tercera parte instruye en calcular indicadores financieros como capital de trabajo, razón corriente y EBITDA para analizar los resultados financieros.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Destacado

Destacado (13)

Similar a 02 laboratorio n°1 • estados financieros

Similar a 02 laboratorio n°1 • estados financieros (20)

Último

Último (20)

02 laboratorio n°1 • estados financieros

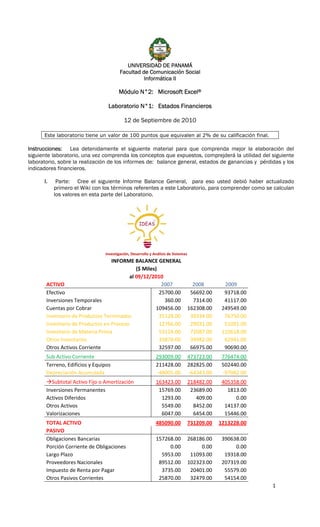

- 1. UNIVERSIDAD DE PANAMÁ Facultad de Comunicación Social Informática II Módulo N°2: Microsoft Excel® Laboratorio N°1: Estados Financieros 12 de Septiembre de 2010 Este laboratorio tiene un valor de 100 puntos que equivalen al 2% de su calificación final. Instrucciones: Lea detenidamente el siguiente material para que comprenda mejor la elaboración del siguiente laboratorio, una vez comprenda los conceptos que expuestos, comprejderá la utilidad del siguiente laboratorio, sobre la realización de los informes de: balance general, estados de ganancias y pérdidas y los indicadores financieros. I. Parte: Cree el siguiente Informe Balance General, para eso usted debió haber actualizado primero el Wiki con los términos referentes a este Laboratorio, para comprender como se calculan los valores en esta parte del Laboratorio. Investigación, Desarrollo y Análisis de Sistemas INFORME BALANCE GENERAL ($ Miles) al 09/12/2010 ACTIVO 2007 2008 2009 Efectivo 25700.00 56692.00 93718.00 Inversiones Temporales 360.00 7314.00 41117.00 Cuentas por Cobrar 109456.00 162308.00 249549.00 Inventario de Productos Terminados 25128.00 39334.00 76750.00 Inventario de Productos en Proceso 12766.00 29031.00 51091.00 Inventario de Materia Prima 53124.00 72087.00 110618.00 Otros Inventarios 33878.00 39982.00 62941.00 Otros Activos Corriente 32597.00 66975.00 90690.00 Sub Activo Corriente 293009.00 473723.00 776474.00 Terreno, Edificios y Equipos 211428.00 282825.00 502440.00 Depreciación Acumulada ‐48005.00 ‐64343.00 ‐97082.00 Subtotal Activo Fijo o Amortización 163423.00 218482.00 405358.00 Inversiones Permanentes 15769.00 23689.00 1813.00 Activos Diferidos 1293.00 409.00 0.00 Otros Activos 5549.00 8452.00 14137.00 Valorizaciones 6047.00 6454.00 15446.00 TOTAL ACTIVO 485090.00 731209.00 1213228.00 PASIVO Obligaciones Bancarias 157268.00 268186.00 390638.00 Porción Corriente de Obligaciones 0.00 0.00 0.00 Largo Plazo 5953.00 11093.00 19318.00 Proveedores Nacionales 89512.00 102323.00 207319.00 Impuesto de Renta por Pagar 3735.00 20401.00 55579.00 Otros Pasivos Corrientes 25870.00 32479.00 54154.00 1

- 2. PASIVO CORRIENTE 282338.00 434482.00 727008.00 Obligaciones Bancarias a Largo Plazo 44828.00 56071.00 81786.00 Cesantías Consolidadas 29230.00 52041.00 73661.00 Otros Pasivos a Largo Plazo 13900.00 24000.00 42000.00 TOTAL DE PASIVO 370296.00 566594.00 924455.00 Capital Pagado 25500.00 25500.00 25500.00 Reservas 61009.00 80187.00 129601.00 Utilidades del Ejercicio 22238.00 52474.00 118226.00 Valorizaciones 6047.00 6454.00 15446.00 PATRIMONIO 114794.00 164615.00 288773.00 TOTAL CAPITAL 485090.00 731209.00 1213228.00 II. Parte: Cree el siguiente Informe Informe de Ganancias y Pérdidas, para esto usted debió haber actualizado primero el Wiki con los términos referentes a este Laboratorio, y así poder comprender como se calculan los valores en esta parte de este Laboratorio. Investigación, Desarrollo y Análisis de Sistemas INFORME ESTADO DE GANACIAS Y PERDIDAS ($ Miles) al 09/12/2010 (Enero‐Dic) (Enero‐Dic) (Enero‐Dic) 2007 208 2009 VENTAS NETAS 1124313.00 1942971.00 2951052.00 Costo de Ventas ‐812876.00 ‐1437530.00 ‐2002992.00 UTILIDAD BRUTA 311437.00 505441.00 948060.00 Gastos de Ventas y Administración ‐263780.00 ‐402014.00 ‐672326.00 UTILIDAD OPERATIVA 47657.00 103427.00 275734.00 Otros Ingresos 5917.00 7924.00 7961.00 Gastos Financieros ‐15236.00 ‐20877.00 ‐79769.00 UTILIDAD ANTES DE IMPUESTOS 38338.00 90474.00 203926.00 PROVISIÓN IMPUESTOS DE RENTA ‐16100.00 ‐38000.00 ‐85700.00 UTILIDAD ANTES DE PARTIDAS EXT. 22238.00 52474.00 118226.00 UTILIDAD DEL EJERCICIO 22238.00 52474.00 118226.00 III. Parte: Calcule los siguientes indicadores de los años 2007, 2008 y 2009 y analice sus resultados en función la definición de su respectivo indicador. Capital de trabajo = Activo corriente ‐ Pasivo corriente (Unidades Monetarias) Razón Corriente = Activo corriente / Pasivo Corriente Prueba Ácida = (Activos Corriente ‐ Inventarios)/ Pasivo Corriente EBITDA = Utilidad operativa + Depreciación + Amortización + Provisiones 2