Descargar para leer sin conexión

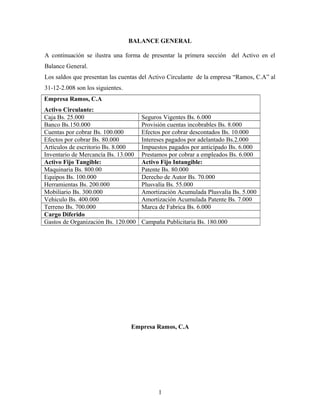

El documento presenta el balance general de la empresa Ramos C.A. al 31 de diciembre de 2008. Incluye las cifras del activo circulante, activo fijo tangible e intangible, cargos diferidos y pasivos circulantes y a largo plazo. Explica detalladamente los pasos a seguir para realizar el balance general.