Descargar para leer sin conexión

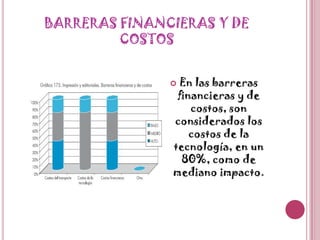

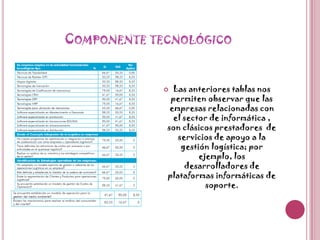

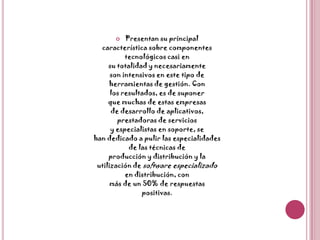

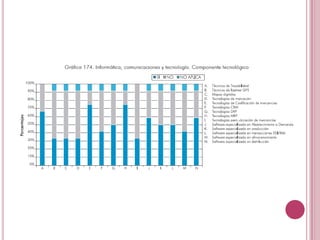

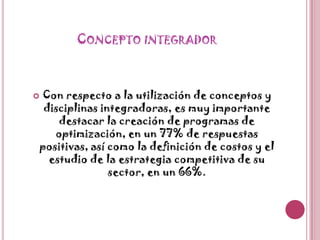

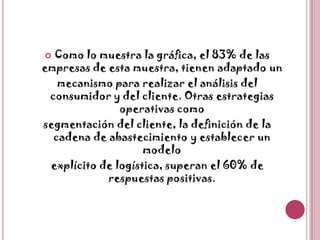

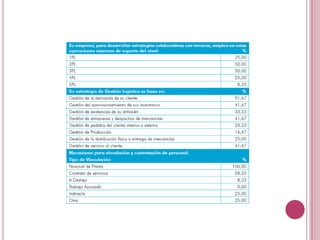

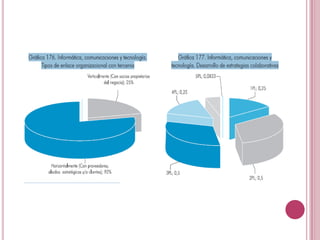

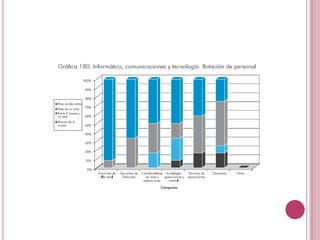

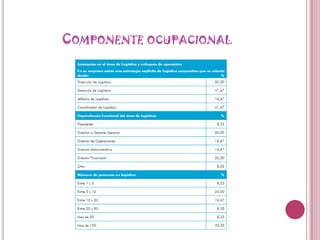

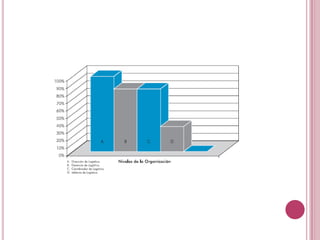

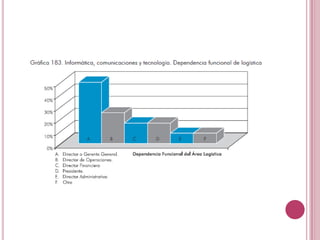

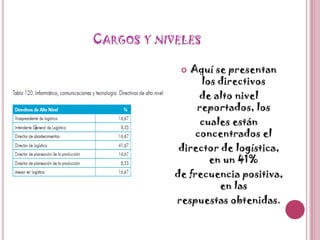

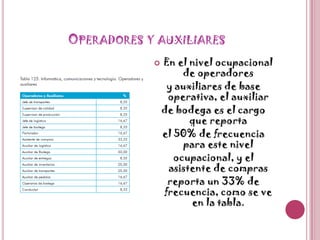

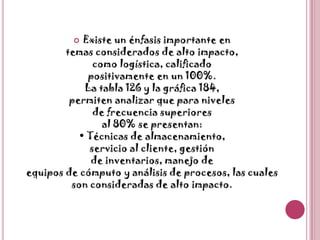

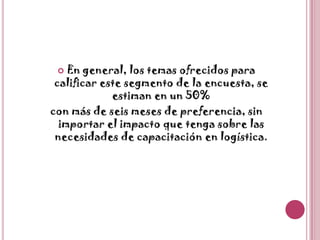

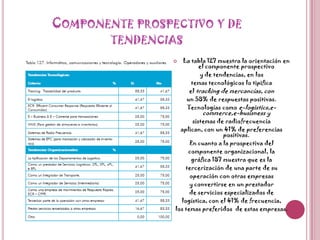

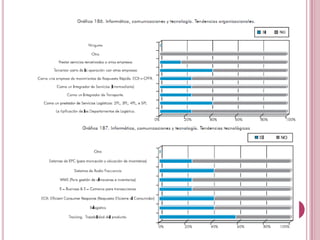

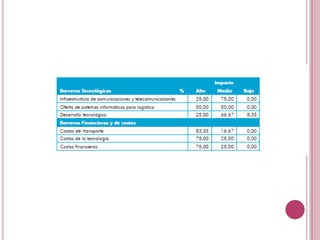

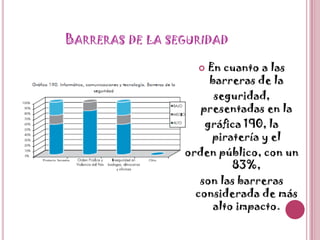

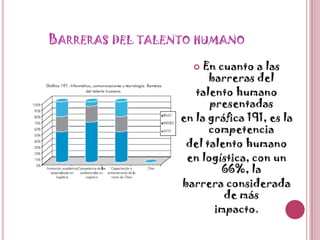

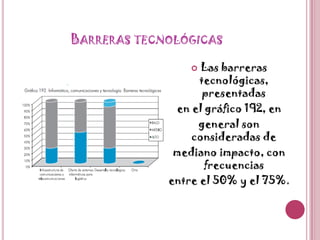

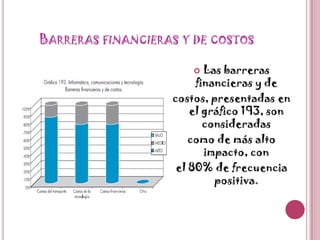

El documento resume los resultados de una encuesta realizada a empresas relacionadas con informática, comunicaciones y tecnología sobre su enfoque de gestión logística. Las principales barreras identificadas son las financieras y de costos, consideradas de mediano impacto por el 80% de las empresas. La tercerización se enfoca en gestión informática, transporte y comercio exterior. La capacitación se centra en logística y temas técnicos considerados de alto impacto por el 100% de las empresas.

![Educacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/educacion1-100831091404-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Perfil empresarial[1]](https://cdn.slidesharecdn.com/ss_thumbnails/perfilempresarial1-100513113727-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Taller de caracterizacion de la logistica[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tallerdecaracterizaciondelalogistica1-100903112624-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Talleres para subir![1]](https://cdn.slidesharecdn.com/ss_thumbnails/talleresparasubir1-100616104628-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Taller empremdimiento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tallerempremdimiento1-100611120836-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Perfil empresarial[1]](https://cdn.slidesharecdn.com/ss_thumbnails/perfilempresarial1-100513113939-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Perfil empresarial[1]](https://cdn.slidesharecdn.com/ss_thumbnails/perfilempresarial1-100513113306-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Que tan emprendedor es usted[2]](https://cdn.slidesharecdn.com/ss_thumbnails/quetanemprendedoresusted2-100513112637-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Autoestima[1]](https://cdn.slidesharecdn.com/ss_thumbnails/autoestima1-100513111848-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)