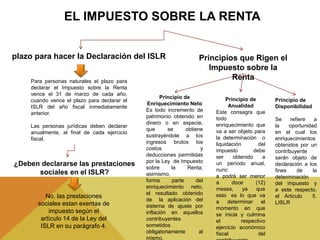

El Impuesto sobre la Renta (ISLR) es un impuesto que grava las ganancias obtenidas por personas naturales, empresas y otras entidades durante el año fiscal. Deben declarar el ISLR aquellas personas naturales con ganancias anuales superiores a 1.000 unidades tributarias o ingresos brutos mayores a 1.500 unidades tributarias, así como todas las personas jurídicas independientemente de la cuantía de sus ganancias. El plazo para declarar el ISLR es el 31 de marzo para personas naturales y al final de cada ejercicio fiscal para personas jur

![Impuesto Sobre La Renta[1]20003](https://cdn.slidesharecdn.com/ss_thumbnails/impuestosobrelarenta120003-091012110832-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)