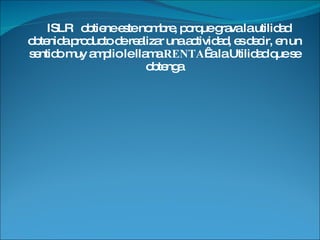

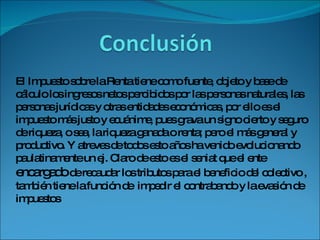

El documento describe la historia y características del Impuesto sobre la Renta (ISLR) en Venezuela. Explica que el ISLR grava los ingresos netos de personas naturales, jurídicas y otras entidades, haciéndolo el impuesto más justo. También resume las diferentes versiones de la ley del ISLR desde su creación en 1943 hasta la actualidad.