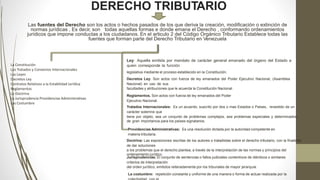

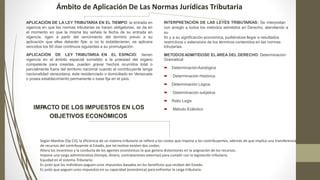

El documento describe las fuentes del derecho tributario en Venezuela, incluyendo la Constitución, tratados internacionales, leyes, decretos ley, reglamentos, doctrina, jurisprudencia, providencias administrativas, costumbres. También explica la aplicación de las leyes tributarias en el tiempo y espacio, los métodos de interpretación de leyes tributarias, y el impacto de los impuestos en objetivos económicos como la eficiencia y equidad.