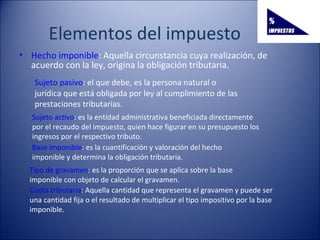

Los impuestos son pagos obligatorios que personas y empresas deben hacer para financiar al estado. Un documento describe los elementos de los impuestos como el hecho imponible, sujeto pasivo, sujeto activo, base imponible, tipo de gravamen y cuota tributaria. También explica principios como la justicia, certidumbre, comodidad y economía, así como las clases de impuestos directos e indirectos.