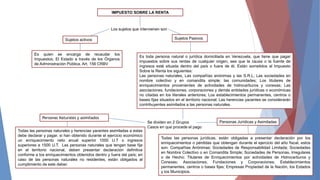

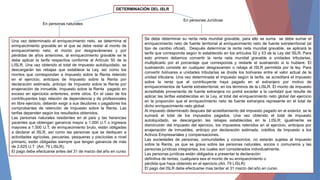

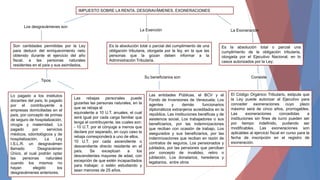

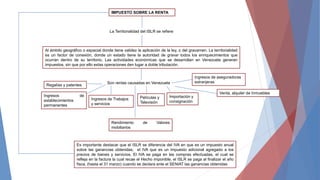

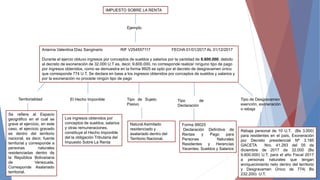

Este documento presenta un mapa conceptual sobre el Impuesto sobre la Renta en Venezuela. Explica que es un impuesto nacional pagado al Estado calculado sobre el enriquecimiento de personas naturales y jurídicas. Se rige por principios como el de enriquecimiento neto y anualidad. Los sujetos activos son el Estado y los pasivos incluyen personas naturales, empresas y otras entidades. Detalla los casos en que se debe pagar, los desgravámenes, exoneraciones, y cómo se determina para cada tipo de sujeto.