Descargar para leer sin conexión

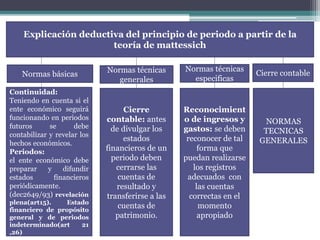

El documento resume la teoría de la contabilidad de Mattessich. Explica que la teoría se basa en valores monetarios, objetos económicos manejados por agentes económicos, y suposiciones de valuación. Incluye definiciones, teoremas y axiomas relacionados con transacciones y estados financieros. También explica cómo se deduce el principio de periodo a partir de la teoría de Mattessich a través de normas básicas, técnicas y de cierre contable.