Teoria de la contibilidad segun mattessich

•Descargar como PPTX, PDF•

0 recomendaciones•3,511 vistas

Este documento resume los elementos y objetivos fundamentales de la teoría general de la contabilidad según Mattessich. Explica conceptos clave como valores monetarios, agentes económicos, transacciones y sistemas contables. Además, destaca que la contabilidad no solo funciona como un sistema de información, sino que también tiene un impacto social significativo. El documento también cubre los objetivos generales de la contabilidad como conocer los recursos de una entidad, predecir flujos de efectivo y tomar decisiones de inversión.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Teoria de la contibilidad segun mattessich

Similar a Teoria de la contibilidad segun mattessich (20)

Último

Último (20)

Teoria de la contibilidad segun mattessich

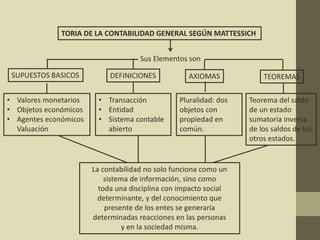

- 1. TORIA DE LA CONTABILIDAD GENERAL SEGÚN MATTESSICH Sus Elementos son SUPUESTOS BASICOS DEFINICIONES TEOREMASAXIOMAS • Valores monetarios • Objetos económicos • Agentes económicos Valuación • Transacción • Entidad • Sistema contable abierto Pluralidad: dos objetos con propiedad en común. Teorema del saldo de un estado sumatoria inversa de los saldos de los otros estados. La contabilidad no solo funciona como un sistema de información, sino como toda una disciplina con impacto social determinante, y del conocimiento que presente de los entes se generaría determinadas reacciones en las personas y en la sociedad misma.

- 2. OBJETIVOS GENERALES DE LA CONTABILIDAD Conocer y demostrar los recursos contralados por un ente económico Predecir flujos de efectivo Tomar decisiones en materia de inversión y de crédito Ejercer control sobre las operaciones del ente económico Depende del sistema contable en particular en el que nos enfoquemos Financiero Gerencial Social Ambiental

- 3. EXPLICACIÓN DEDUCTIVA DEL PRINCIPIO DE PERIODO Normas Básicas Teoría General de la Contabilidad Normas técnicas Generales Normas técnicas Especificas Ejercicios de Cierre Contable

- 4. La capacitación metodológica del profesor Mattessich permite definir la necesidad de emplear el método inductivo en contabilidad junto al deductivo con el fin de conseguir mejores resultados y afrontar cuestiones en hábitos empresariales, reglamentación de actividades económicas buscando cada vez asociarlos más con la realidad RESUMEN El camino de la ciencia recorrido por Mattessich bien vale la pena explorarlo con la intención de reanudar sus esfuerzos por darle estatura epistemológica a la disciplina contable. La contabilidad no es un cuerpo de conocimientos acabados, es un largo proceso diacrónico de construcción permanente