Descargado 37 veces

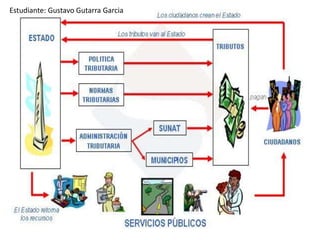

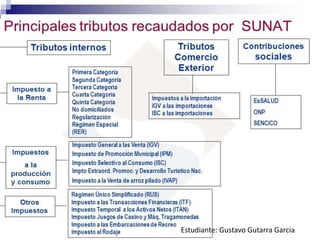

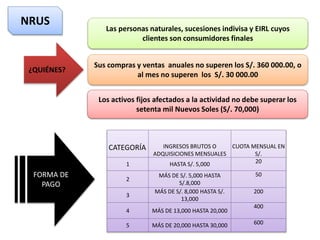

Este documento resume los principales tipos de tributos que las empresas deben pagar en el Perú, incluyendo impuestos a la renta, IGV e impuestos de seguridad social. Explica los diferentes regímenes tributarios para empresas pequeñas (NRUS, RER), medianas (RER) y grandes (REG), así como las tasas impositivas aplicables a cada régimen.