Descargado 48 veces

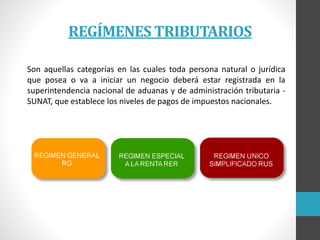

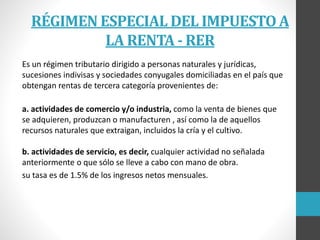

Este documento resume los principales regímenes tributarios en Perú, incluyendo el Régimen Único Simplificado (RUS) para pequeños negocios con ingresos menores a S/360,000, el Régimen Especial del Impuesto a la Renta (RER) con una tasa del 1.5% para ingresos menores a S/525,000, y el Régimen General del Impuesto a la Renta con una tasa del 30% sobre la renta neta.