Descargar como PDF, PPTX

![72%

12%

4% 4%

97%

93%

39%

52%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

Software básicos de

oficina

Software de

administración

Software de ventas,

marketing y gestión de

clientes

Software específico del

giro

USO DE SOFTWARE EN LA EMPRESA

Fuente: Tercera Encuesta Longitudinal de Empresas [ELE]

Micro Pequeña Mediana Grande](https://image.slidesharecdn.com/glevercepal-180220195810/85/LAS-EMPRESAS-DE-LA-ECONOMIA-DIGITAL-21-320.jpg)

![28

41

18 15

9

82

93

85

55

26

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Hacer trámites e

interactuar con

organismos del

Estado

Realizar trámites

en bancos u otras

instituciones

financieras

Pago de

remuneraciones

Comprar bienes y

servicios

Vender bienes y

servicios

USOS TRANSACCIONALES DE INTERNET EN EMPRESAS

Fuente: Tercera Encuesta Longitudinal de Empresas [ELE],

% calculado sobre total de empresas país (con o sin Internet)

Micro Pequeña Mediana Grande](https://image.slidesharecdn.com/glevercepal-180220195810/85/LAS-EMPRESAS-DE-LA-ECONOMIA-DIGITAL-22-320.jpg)

![Tercera Encuesta Longitudinal de Empresas [ELE]](https://image.slidesharecdn.com/glevercepal-180220195810/85/LAS-EMPRESAS-DE-LA-ECONOMIA-DIGITAL-23-320.jpg)

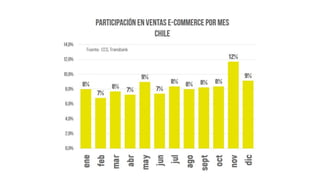

El documento analiza la situación de las empresas de la economía digital en Chile, destacando el rezago en productividad y la baja penetración del comercio electrónico entre las pequeñas y medianas empresas. Se presentan datos sobre el uso de tecnologías de la información y comunicación (TIC) y los desafíos que enfrentan estas empresas, como la desconfianza del consumidor y la falta de infraestructura adecuada. Además, se mencionan las tendencias actuales en e-commerce y la importancia de eventos de ventas online para el crecimiento del sector.