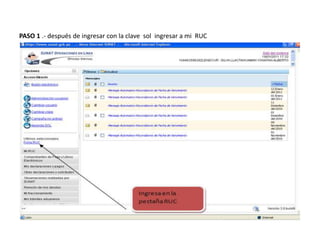

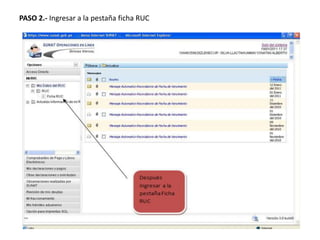

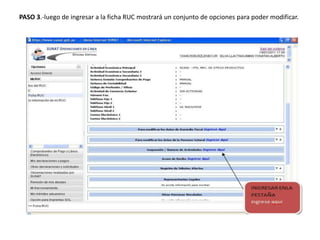

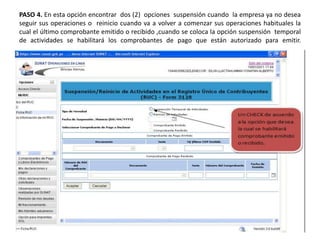

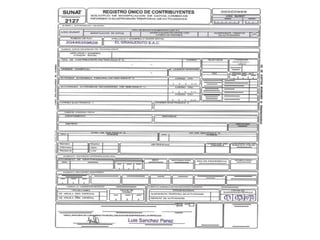

Este documento describe el proceso de suspensión temporal de actividades de una empresa según la normativa peruana. Explica que una empresa puede suspender sus operaciones por hasta 12 meses consecutivos y puede realizar la suspensión hasta dos veces en un año fiscal. Detalla los pasos para comunicar la suspensión a través de la página web de SUNAT o en persona en una oficina de SUNAT presentando documentos requeridos.