Recomendados

Más contenido relacionado

Similar a Ley 43 de 1990 y codigo de etica.docx

Similar a Ley 43 de 1990 y codigo de etica.docx (20)

Último

Último (20)

Ley 43 de 1990 y codigo de etica.docx

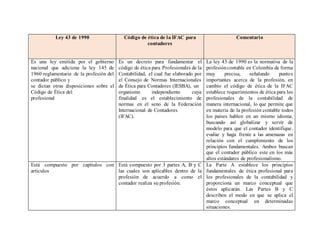

- 1. Ley 43 de 1990 Código de ética de la IFAC para contadores Comentario Es una ley emitida por el gobierno nacional que adiciona la ley 145 de 1960 reglamentaria de la profesión del contador público y se dictan otras disposiciones sobre el Código de Ética del profesional Es un decreto para fundamentar el código de ética para Profesionales de la Contabilidad, el cual fue elaborado por el Consejo de Normas Internacionales de Ética para Contadores (IESBA), un organismo independiente cuya finalidad es el establecimiento de normas en el seno de la Federación Internacional de Contadores (IFAC). La ley 43 de 1990 es la normativa de la profesióncontable en Colombia de forma muy precisa, señalando puntos importantes acerca de la profesión, en cambio el código de ética de la IFAC establece requerimientos de ética para los profesionales de la contabilidad de manera internacional, lo que permite que en materia de la profesión contable todos los países hablen en un mismo idioma, buscando así globalizar y servir de modelo para que el contador identifique, evalúe y haga frente a las amenazas en relación con el cumplimiento de los principios fundamentales. Ambos buscan que el contador público este en los más altos estándares de profesionalismo. Está compuesto por capítulos con artículos Está compuesto por 3 partes A, B y C las cuales son aplicables dentro de la profesión de acuerdo a como el contador realiza su profesión. La Parte A establece los principios fundamentales de ética profesional para los profesionales de la contabilidad y proporciona un marco conceptual que éstos aplicarán. Las Partes B y C describen el modo en que se aplica el marco conceptual en determinadas situaciones.

- 2. La Parte B se aplica a los profesionales de la contabilidad en ejercicio. La Parte C se aplica a los profesionales de la contabilidad en la empresa PRINCIPIOS LEY 43 DE 1990 CODIGO DE ETICA (IFAC) DIFERENCIAS 1- Integridad 1- Integridad y objetividad 2- Objetividad 2- Solución de conflictos éticos 3- Independencia 3- Competencia profesional 4- Responsabilidad 4- Confidencialidad 5- Confidencialidad 5- Ejercicio profesional tributario 6- Observancia de las disposiciones normativas 6- Actividades más allá de las fronteras. 7- Competencia y actualización profesional Publicidad 8- Difusión y colaboración 9- Respeto entre colegas 10-Conducta ética