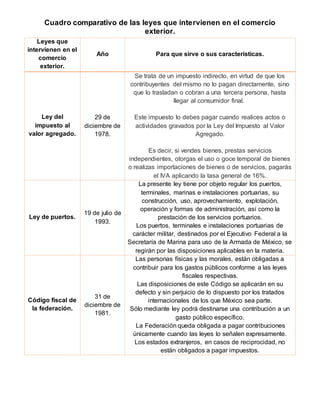

Este documento presenta un cuadro comparativo de cinco leyes relacionadas con el comercio exterior en México. Resume cada ley y su fecha de promulgación, incluyendo la Ley del Impuesto al Valor Agregado de 1978, la Ley de Puertos de 1993, el Código Fiscal de la Federación de 1981, la Ley Aduanera de 1981 y la Ley de Comercio Exterior de 1993.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)