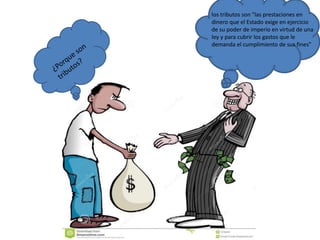

El documento trata sobre el derecho tributario. Explica que el derecho tributario estudia las normas jurídicas a través de las cuales el estado ejerce su poder tributario para obtener ingresos de los particulares y financiar el gasto público para el bien común. También describe que la ley tributaria rige por un tiempo determinado y es derogada cuando ya no cumple una necesidad jurídica. Finalmente, define los tributos como prestaciones en dinero que el estado exige en virtud de una ley para cubrir sus gastos.