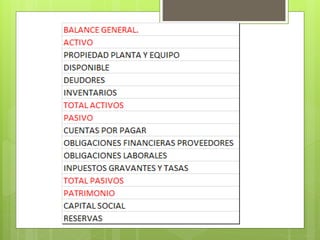

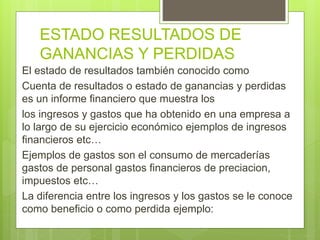

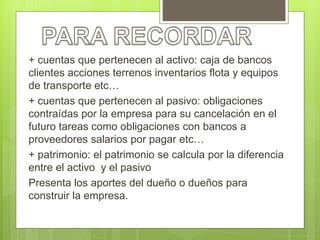

Los estados financieros son documentos que una empresa prepara al final del ejercicio contable para conocer su situación financiera y resultados económicos. Incluyen el balance general, estado de resultados, estado de flujos de efectivo y otros. Estos documentos son útiles para la administración, propietarios, acreedores y estado, y deben llevar las firmas de los responsables de su elaboración.