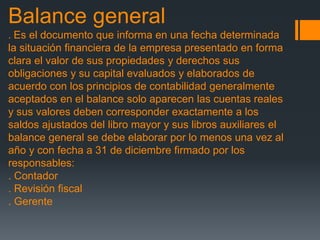

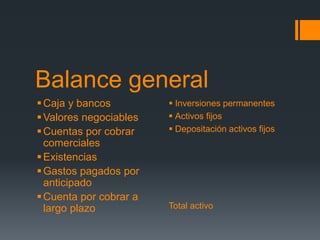

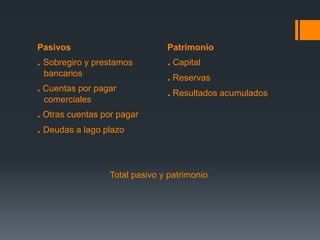

Este documento resume los principales estados financieros que debe preparar una empresa al final del ejercicio contable, incluyendo el balance general, estado de resultados y estado de flujos de efectivo. Explica que el balance general presenta la situación financiera de la empresa en una fecha determinada, dividiendo los activos, pasivos y patrimonio. También define los componentes clave de ingresos y gastos que se incluyen en el estado de resultados para mostrar los resultados económicos de un período.