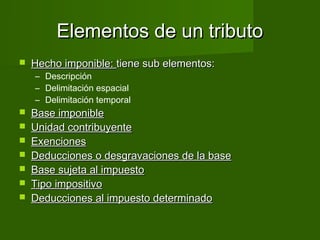

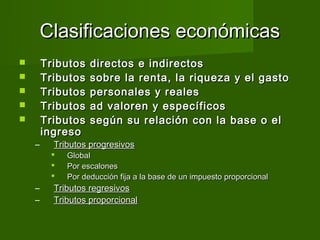

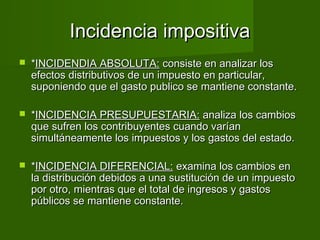

Este documento trata sobre los recursos públicos y los tributos. Explica que los tributos son prestaciones en dinero que el estado exige por ley para cubrir sus gastos. Describe los elementos de un tributo como el hecho imponible, la base imponible, el tipo impositivo y las deducciones. También clasifica los tributos según su naturaleza jurídica, económica e impacto, y analiza conceptos como la carga fiscal, la incidencia impositiva y los costos de administración y cumplimiento de los impuestos.