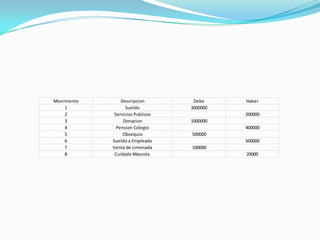

La contabilidad permite registrar de manera organizada los movimientos de dinero de una empresa para controlar su manejo. La solvencia es la capacidad de pagar deudas y la liquidez garantiza la supervivencia en el mercado. Los ingresos aumentan el patrimonio mientras que los egresos disminuyen las ganancias o aumentan las pérdidas. Los flujos financieros son intercambios de dinero que se registran en libros contables como el diario y el de caja y bancos. El balance general evalúa la situación financiera mediante la desc