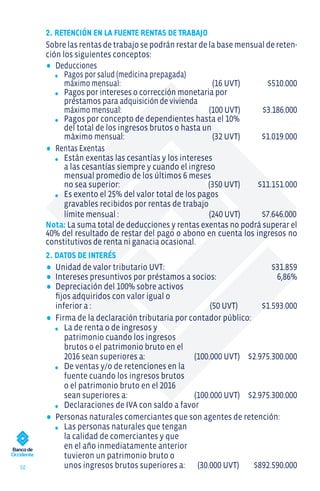

Este documento proporciona información tributaria relevante para los años gravables 2016 y 2017 en Colombia. Detalla los contribuyentes no obligados a declarar impuestos sobre la renta, los plazos para declarar y pagar impuestos, nuevos impuestos como el impuesto a la riqueza, tasas de retención en la fuente, y tablas de impuestos. También cubre temas como sanciones, descuentos tributarios, y datos estadísticos.