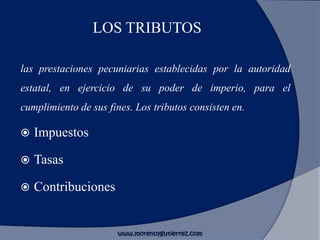

Este documento resume la legislación colombiana sobre el deber de contribuir al Estado a través de impuestos. Según la Constitución Nacional, todas las personas están obligadas a contribuir al financiamiento de los gastos e inversiones del Estado de manera justa y equitativa. La ley permite que el Estado imponga impuestos, tasas y contribuciones para cumplir sus fines. Los tributos incluyen impuestos, tasas y contribuciones. Todos deben contribuir de acuerdo con sus capacidades.