Más contenido relacionado

Similar a mapa conceptual cristiant hernandez..pdf

Similar a mapa conceptual cristiant hernandez..pdf (20)

Último

Último (20)

mapa conceptual cristiant hernandez..pdf

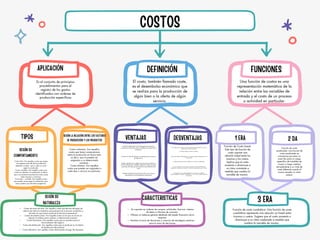

- 1. COSTOS Costos de mano de obra: Son aquellos costos que derivan del pago de salarios de todos los miembros que participan en el proceso productivo y de todos los que forman parte de la estructura empresarial. Costos de materia prima: Son aquellos costos en los que se incurre al adquirir la materia prima realizar un determinado producto. Costos financieros: Son aquellos costos que se necesitan para el financiamiento del negocio. Costos de distribución: Son aquellos costos que se producen en el sistema de distribución del producto. Costos tributarios: Son aquellos costos relacionados al pago de impuestos. APLICACIÓN Costos fijos. Son aquellos costos que posee una empresa más allá de la producción obtenida, es decir, que su valor no varía según lo producido. Costos variables. Son aquellos costos que varían en relación a lo producido, es decir, que si se aumenta la producción estos costos serán mayores y viceversa. Costo semi – variable. Son aquellos costos que pueden variar según lo producido, pero estos cambios son más bien progresivos. Costos indirectos. Son aquellos costos que tienen consecuencias sobre la producción en forma total, es decir, que no pueden ser asignados a un determinado producto. Costos directos. Son aquellos costos que pueden ser asignados a cada bien o servicio en particular. SEGÚN SU COMPORTAMIENTO SEGÚN LA RELACIÓN ENTRE LOS FACTORES DE PRODUCCIÓN Y LOS PRODUCTOS SEGÚN SU NATURALEZA Se soportan en órdenes de compra, solicitudes, facturas, sistema de datos e informes de consumo. Ofrecen un balance general detallado del estado financiero de la empresa Permiten la toma de decisiones y creación de estrategias asertivas para la toma de decisiones DEFINICIÓN El costo, también llamado coste, es el desembolso económico que se realiza para la producción de algún bien o la oferta de algún servicio. VENTAJAS DESVENTAJAS CARACTERISTICAS Función de costo cuadrática: Una función de costo cuadrática representa una relación no lineal entre insumos y costos. Sugiere que el costo aumenta o disminuye a un ritmo acelerado a medida que cambia la variable de insumo. FUNCIONES Una función de costos es una representación matemática de la relación entre las variables de entrada y el costo de un proceso o actividad en particular. Función de costo escalonado: una función de costo escalonado se caracteriza por tener un costo fijo para un rango específico de variables de insumo y luego cambiar abruptamente a un nivel de costo diferente cuando el insumo excede un cierto umbral. 1 ERA 2 DA 3 ERA Facilita la elaboración de presupuestos de operación, promueve el control de costos y simplifica los costos de los inventarios. Conocer el valor del artículo en cada paso de su proceso de fabricación. Pueden calcularse con antelación al proceso productivo o al inicio del período contable y determina cada uno de los productos de cada proceso productivo por elemento del costo. Facilitan la fijación de precios de venta, por lo que se estandarizan los procedimientos productivos. Es un sistema muy costoso y no todas las empresas pueden tenerlo, ya que se necesita de un control muy eficaz. La inflación obliga a cambios constantes. El grado de rigidez o flexibilidad en las normas no pueden establecerse de una manera precisa. La efectividad de las normas se debilitan si se revisan constantemente. Si no se revisan las normas cuando se producen cambios de fabricación importantes, se obtiene una medición o evaluación inapropiada o poco realista. En la práctica es muy difícil adaptarse a una estructura conceptual específica,debido a la rigidez o flexibilidad y así los costos no pueden calcularse con precisión. TIPOS Es el conjunto de principios procedimientos para el registro de los gastos identificados con ordenes de producción especificas Función de Costo Lineal: Este tipo de función de costo supone una relación lineal entre los insumos y los costos. Implica que el costo aumenta o disminuye a un ritmo constante a medida que cambia la variable de insumo.