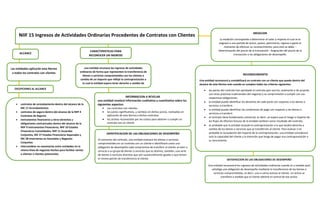

Este documento resume la Norma Internacional de Información Financiera 15 sobre ingresos procedentes de contratos con clientes. Establece que las entidades deben reconocer los ingresos cuando se transfieren bienes o servicios comprometidos con los clientes a cambio de una contraprestación. También especifica los criterios para el reconocimiento, medición e información a revelar sobre ingresos por contratos con clientes.