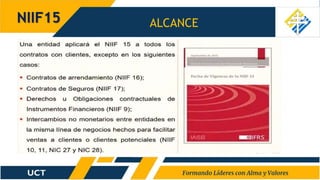

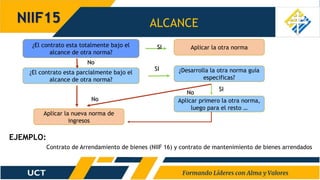

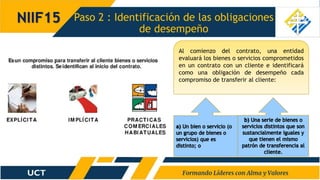

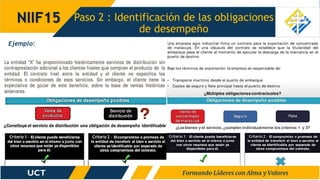

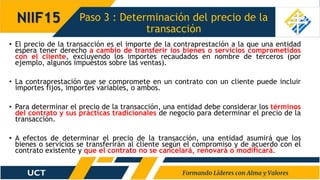

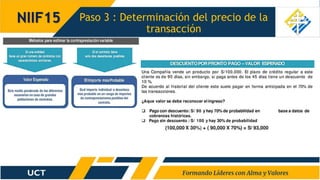

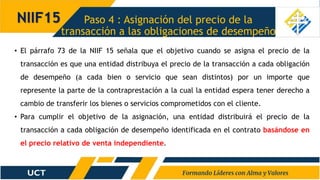

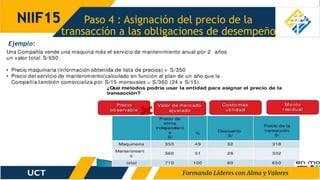

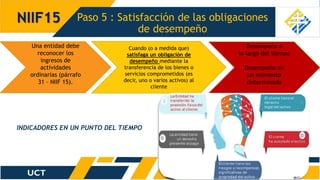

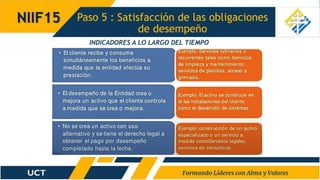

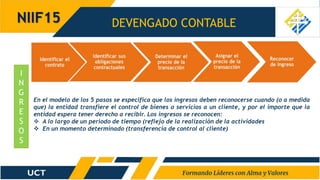

El documento presenta la NIIF 15, que establece principios para la presentación de información sobre ingresos de actividades ordinarias de contratos con clientes. Se detalla un modelo de cinco pasos para el reconocimiento de ingresos, que incluye identificar el contrato, las obligaciones de desempeño, determinar y asignar el precio de la transacción, y reconocer ingresos al satisfacer dichas obligaciones. También se abordan ejemplos prácticos y criterios para la aplicación de la norma.