Descargado 883 veces

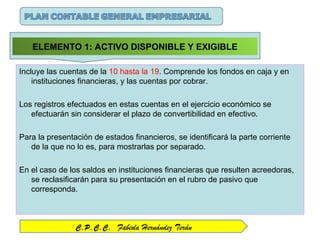

El documento describe los cambios realizados a las cuentas del activo disponible y exigible en el Plan Contable General Empresarial (PCGE) respecto al Plan Contable General de la República del Perú (PCGR). Se explican las nuevas denominaciones y definiciones de las cuentas que comprenden desde la 10 hasta la 19, las cuales incluyen efectivo, inversiones financieras, cuentas por cobrar comerciales y no comerciales.