Descargado 23 veces

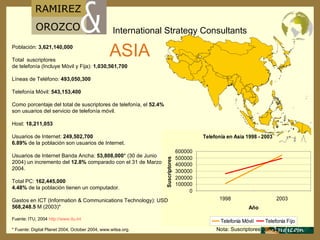

![CANADA Población: 31,720,000 Total suscriptores de telefonía (Incluye Móvil y Fija): 33,172.700 Líneas de Teléfono: 19,293.700 Telefonía M ó vil: 13,221,800 Como porcentaje del total de suscriptores de telefonía, el 39.85% son usuarios del servicio de telefonía móvil. Host: 3,210,081 Usuarios de Internet: 16,110,000 [02] 50.78% de la población son usuarios de Internet. Usuarios de Internet Banda Ancha: 3,600,000 (2002) un incremento del 27% comparado con el 2001 Total PC: 15,300,000 [02] 48.23% de la población tienen un computador. Gastos en ICT (Information & Communications Technology): 49,804.3 M USD (2003)* Fuente: ITU, 2004 http :// www.itu.int * Fuente: Digital Planet 2004, October 2004, www.witsa.org. Nota: Suscriptores por mil](https://image.slidesharecdn.com/martaluciaramirez-090819122834-phpapp01/85/Marta-Lucia-Ramirez-13-320.jpg)

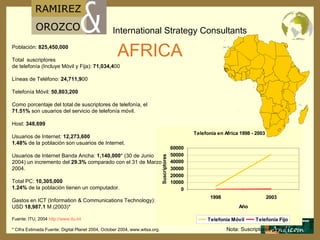

![EE.UU Población: 292,300,000 Total suscriptores de telefonía (Incluye Móvil y Fija): 340,321.900 Líneas de Teléfono: 181,599.900 Telefonía M ó vil: 158,722.000 Como porcentaje del total de suscriptores de telefonía, el 46.6% son usuarios del servicio de telefonía móvil. Host: 162,208,993 Usuarios de Internet: 159,000.000 [02] 54.39% de la población son usuarios de Internet. Usuarios de Internet Banda Ancha: 18,700,000 (2002) un incremento del 46% comparado con el 2001 Total PC: 190,000,000 [02] 65% de la población tienen un computador. Gastos en ICT (Information & Communications Technology): 962,377.0 M USD (2003)* Fuente: ITU, 2004 http :// www.itu.int * Fuente: Digital Planet 2004, October 2004, www.witsa.org. Nota: Suscriptores por mil](https://image.slidesharecdn.com/martaluciaramirez-090819122834-phpapp01/85/Marta-Lucia-Ramirez-14-320.jpg)

![Población: 127,520,000 Total suscriptores de telefonía (Incluye Móvil y Fija): 152,267.400 Líneas de Teléfono: 71,149.000 Telefonía M ó vil: 86,658.600 Como porcentaje del total de suscriptores de telefonía, el 56.91% son usuarios del servicio de telefonía móvil. Host: 12,962,065 Usuarios de Internet: 61,600.000[02] 48.30% de la población son usuarios de Internet. Usuarios de Internet Banda Ancha: 7,806,000 (2002) un incremento del 176% comparado con el 2001 Total PC: 48,700,00 [02] 38.19% de la población tienen un computador. Gastos en ICT (Information & Communications Technology): 317,547.2 M USD (2003)* Fuente: ITU, 2004 http :// www.itu.int * Fuente: Digital Planet 2004, October 2004, www.witsa.org. JAPON Nota: Suscriptores por mil](https://image.slidesharecdn.com/martaluciaramirez-090819122834-phpapp01/85/Marta-Lucia-Ramirez-17-320.jpg)

![Población: 1,256,950,000 Total suscriptores de telefonía (Incluye Móvil y Fija): 532,000,000 Líneas de Teléfono: 263,000,000 Telefonía M ó vil: 269,000,000 Como porcentaje del total de suscriptores de telefonía, el 50.6% son usuarios del servicio de telefonía móvil. Host: 160,421 Usuarios de Internet: 87,000,000 6.92% de la población son usuarios de Internet. Usuarios de Internet Banda Ancha: 31,100,000* (2004) un incremento del N/D% comparado con el 2001 Total PC: 35,500,000 [02] 2.82% de la población tienen un computador. Gastos en ICT (Information & Communications Technology): USD 74,791.5 M (2003)1 Fuente: ITU, 2004 http://www.itu.int *Fuente: www.cnnic.net.cn 1 Fuente: Digital Planet 2004, October 2004, www.witsa.org. CHINA Nota: Suscriptores por mil](https://image.slidesharecdn.com/martaluciaramirez-090819122834-phpapp01/85/Marta-Lucia-Ramirez-18-320.jpg)

![Población: 48,420,000 Total suscriptores de telefonía (Incluye Móvil y Fija): 56,468.800 Líneas de Teléfono: 22,877,000 Telefonía M ó vil: 33,591.800 Como porcentaje del total de suscriptores de telefonía, el 59.5% son usuarios del servicio de telefonía móvil. Host: 253,242 Usuarios de Internet: 29,220,000 60% de la población son usuarios de Internet. Usuarios de Internet Banda Ancha: 10,128,000 (2002) un incremento del 24% comparado con el 2001 Total PC: 26,741,000 [02] 55% de la población tienen un computador. Gastos en ICT (Information & Communications Technology): 40,359.1 M USD (2003)* Fuente: ITU, 2004 http :// www.itu.int * Fuente: Digital Planet 2004, October 2004, www.witsa.org. KOREA DEL SUR Nota: Suscriptores por mil](https://image.slidesharecdn.com/martaluciaramirez-090819122834-phpapp01/85/Marta-Lucia-Ramirez-19-320.jpg)

![Población: 8,980,000 Total suscriptores de telefonía (Incluye Móvil y Fija): 14,528.200 [02] Líneas de Teléfono: 6,579,200 [02] Telefonía M ó vil: 7,949,000 [02] Como porcentaje del total de suscriptores de telefonía, el 54.7% son usuarios del servicio de telefonía móvil. Host: 943,139 Usuarios de Internet: 5,125,000 [02] 57% de la población son usuarios de Internet. Usuarios de Internet Banda Ancha: 693,000 (2002) un incremento del 48% comparado con el 2001 Total PC: 5,556,000 [02] 61.87% de la población tienen un computador. Gastos en ICT (Information & Communications Technology): USD 21,177.1M (2003)* Fuente: ITU, 2004 http :// www.itu.int * Fuente: Digital Planet 2004, October 2004, www.witsa.org. SUECIA Nota: Suscriptores por mil](https://image.slidesharecdn.com/martaluciaramirez-090819122834-phpapp01/85/Marta-Lucia-Ramirez-28-320.jpg)

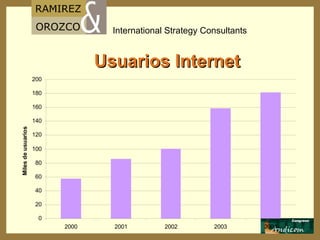

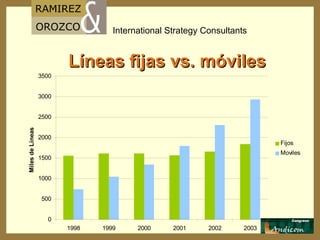

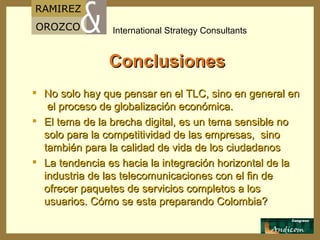

El documento analiza el impacto del TLC entre Estados Unidos y los países andinos en la industria de las telecomunicaciones. Examina el contexto internacional de la sociedad de la información y las tendencias en telecomunicaciones. También cubre las negociaciones sobre telecomunicaciones en acuerdos comerciales y concluye resaltando la importancia de promover el acceso a las tecnologías de la información.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)