Descargar para leer sin conexión

![Barrera. J. A.(2021). Matemática financiera paso a paso. Alfaomega.

https://www.alphaeditorialcloud.com/reader/matematica-financiera-paso-a-paso-3?location

=1

Casusol, J. L. (2016). Modelo didáctico B-Learning para mejorar el aprendizaje de

Matemática Financiera en los estudiantes del Instituto de Educación Superior Tecnológico

Privado de Formación Bancaria Sede Chiclayo 2016. [Tesis Doctoral, Universidad César

Vallejo]. Repositorio Institucional de la Universidad César Vallejo

https://repositorio.ucv.edu.pe/handle/20.500.12692/2297

Gutiérrez, J. (2020). El Método heurístico para mejorar el Aprendizaje en matemática

financiera en estudiantes universitarios del tercer ciclo, Chepén 2019. [Tesis Doctoral,

Universidad César Vallejo]. Repositorio Institucional de la Universidad César Vallejo

https://repositorio.ucv.edu.pe/handle/20.500.12692/44926

Herrera, D. (2021). Matemática Financiera. Alfaomega.

https://www.alphaeditorialcloud.com/reader/matematica-financiera?location=1](https://image.slidesharecdn.com/sesion4-240805015707-df69e736/85/MATERIAL-DE-MATEMATICA-FINANCIERA-SESION-4-pptx-29-320.jpg)

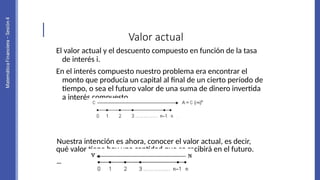

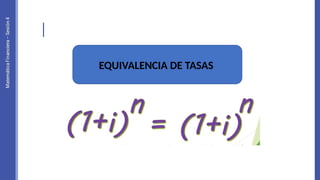

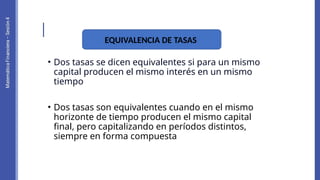

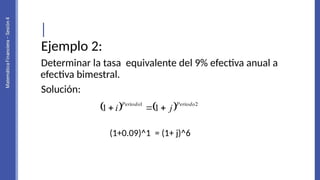

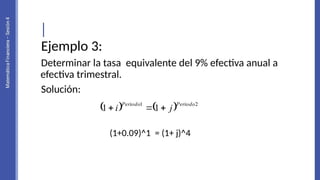

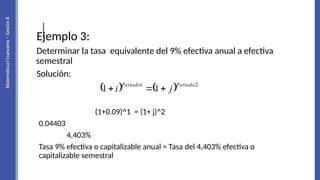

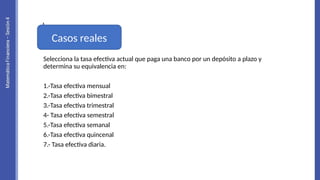

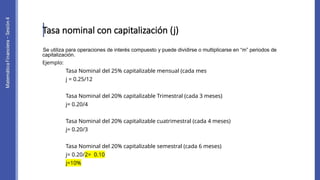

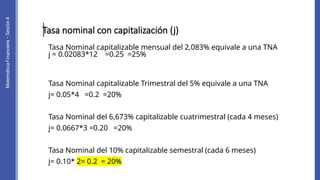

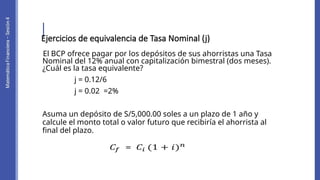

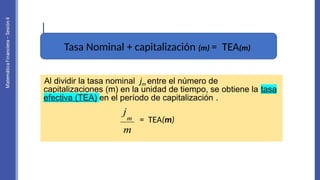

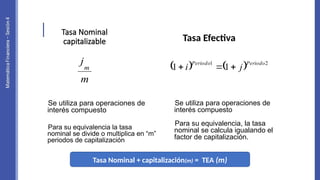

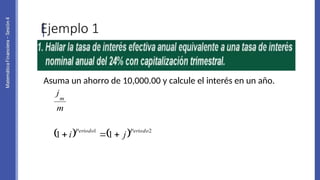

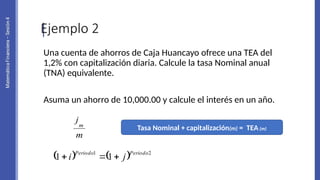

El documento aborda la capitalización de intereses y las tasas de interés nominales y efectivas, explicando cómo obtener estas tasas para diferentes períodos. Se incluyen ejemplos prácticos de cálculo de equivalencias de tasas y se discute la importancia de entender la diferencia entre tasa nominal y tasa efectiva. Además, se proponen ejercicios para aplicar los conceptos aprendidos en situaciones reales de finanzas.