Material_Clase_Modulo_3.pptx es la pp de una clase

1.

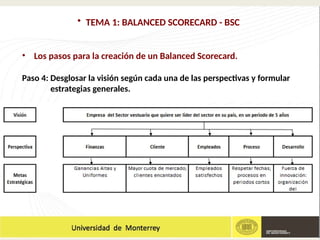

• TEMA 1:BALANCED SCORECARD - BSC

Hasta casi finales del siglo 20 la mayoría de empresas a nivel mundial, se

administraban con base en dos aspectos:

- Lo contable.

- Lo financiero.

Todas las demás variables que están involucradas en el funcionamiento

de una empresa, lógicamente estaban presentes, pero no se les asignaba

una peso importante dentro de la gestión de la organización.

2.

Sistema de Evaluaciónde

Desempeño

OMAR PALACIOS MORALES

omar.palacios@udem.edu

CONTADOR PUBLICO

MAESTRIA EN ADMINISTRACIÓN Y ALTA DIRECCIÓN

3.

• Firma deHonor

Doy mi palabra que he realizado

esta actividad con integridad

académica.

• Mayor compromiso de reporte

¡Levanta la voz!

integridad.udem.edu.mx

• Consejo de Honor

• Seminario de Integridad

Integridad Académica

Código de Honor

centrode.integridad@udem.edu

CENTRO DE

INTEGRIDAD

UNIVERSIDAD

DE MONTERREY

4.

• Cita correctamentetus trabajos

académicos

• Cumple tus actividades responsablemente

• ¡No dejes todo para el final!

• Motiva a tus compañeros

• Ayuda y/o solicita ayuda

• Participa en las actividades y talleres

• Denuncia actos deshonestos

Recomendaciones

• Le das más valor a tu título

• Creas lazos de confianza

• Construyes cultura y

contribuyes a la sociedad

promoviendo la honestidad

• Aprovechas tu tiempo y tu

dinero

• Te ahorras malos ratos y

momentos incómodos

• ¡Eres feliz y vives la mejor

versión de ti!

Beneficios

Integridad Académica

Sistema de Evaluación

deDesempeño

• TEMA 1: BALANCED SCORECARD (BSC)

- Antecedentes.

- Concepto del BSC.

- Desarrollo de un BSC.

- Elección de la unidad organizacional.

- Componentes esenciales de un BSC.

- Misión, valores, visión y estrategia.

- Diseño de mapas estratégicos.

- Identificación de los factores críticos de

éxito.

• TEMA 1:BALANCED SCORECARD - BSC

Hacer equipo de 4 personas:

1. Director de Finanzas

2. Director de RH

3. Director de Operaciones

4. Director de Ventas

11.

• TEMA 1:BALANCED SCORECARD - BSC

Hasta casi finales del siglo 20 la mayoría de empresas a nivel mundial, se

administraban con base en dos aspectos:

- Lo contable.

- Lo financiero.

Todas las demás variables que están involucradas en el funcionamiento

de una empresa, lógicamente estaban presentes, pero no se les asignaba

una peso importante dentro de la gestión de la organización.

12.

• TEMA 1:BALANCED SCORECARD - BSC

Hay que tener en cuenta dentro de este análisis, que estamos hablando

de una época que se caracterizaba por:

- Entornos estables.

- Reducida presión competitiva

- Estructuras jerárquicas y centralizadas.

- Productos con largos ciclos de vida.

- Productos con altos componentes de mano de obra y gastos de

fabricación.

Este escenario ya cambio en todos los ámbitos: tecnológico,

sociocultural y político.

13.

• TEMA 1:BALANCED SCORECARD - BSC

Las empresas en la actualidad están en un escenario altamente

competitivo y, a pesar de ello, muchos de los sistemas de medición que

utilizan las compañías siguen enfocándose solamente en indicadores

financieros, los cuales se basan en hechos que ya ocurrieron y se

enfocan generalmente en el corto plazo.

Ya no es suficiente recurrir solamente a lo contable y financiero para

gestionar adecuadamente una organización, se requiere toda una

“batería de instrumentos” que le permitan al Director General de una

compañía, administrarla adecuadamente.

14.

• TEMA 1:BALANCED SCORECARD - BSC

EL Balanced Scorecard surge como la respuesta a esta problemática,

proporcionando a los directivos de una empresa el equipo de

instrumentos que requieren para gestionar su organización de una

forma mas eficaz y eficiente.

En el BSC se complementan los indicadores financieros con los

indicadores no financieros, de tal forma que la empresa logre un

bienestar en el corto plazo, pero que también sea capaz de construir un

futuro y mantenerse a través del tiempo.

15.

• TEMA 1:BALANCED SCORECARD - BSC

Otro tipo de Indicadores / NIS

16.

• TEMA 1:BALANCED SCORECARD - BSC

El Balanced Scorecard o Cuadro de Mando Integral como se conoce en

castellano, es una herramienta o sistema de administración, evaluación

y monitoreo desarrollado por Robert Kaplan (Profesor del Harvard

Business School) y David Norton (Director General de Nolan y Norton)

que salió a la luz en el año de 1992.

Es una herramienta que traduce la visión de una organización

empresarial, en un amplio conjunto de estrategias y medidas de

actuación, que proporcionan la estructura necesaria para un sistema de

gestión y medición estratégica.

17.

• TEMA 1:BALANCED SCORECARD - BSC

Otro concepto de BSC:

“Un conjunto cuidadosamente seleccionado de métricas, derivadas de la

estrategia de la organización. Las medidas seleccionadas para el BSC son

herramientas que puede ser utilizadas por los líderes de la organización para

comunicar a sus empleados y stakeholders externos los logros y directrices

que harán que la organización logre su misión y objetivos estratégicos”.

El BSC puede verse como:

• Un Sistema de Medición.

• Un Sistema de Administración Estratégica.

• Una herramienta de comunicación.

18.

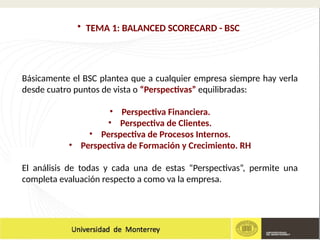

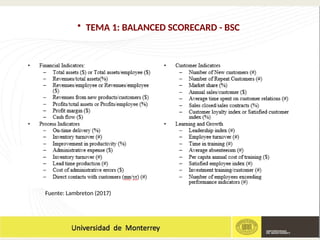

• TEMA 1:BALANCED SCORECARD - BSC

Básicamente el BSC plantea que a cualquier empresa siempre hay verla

desde cuatro puntos de vista o “Perspectivas” equilibradas:

• Perspectiva Financiera.

• Perspectiva de Clientes.

• Perspectiva de Procesos Internos.

• Perspectiva de Formación y Crecimiento. RH

El análisis de todas y cada una de estas “Perspectivas”, permite una

completa evaluación respecto a como va la empresa.

• TEMA 1:BALANCED SCORECARD - BSC

• Perspectiva Financiera.

En términos prácticos esta perspectiva se enfoca en “Maximizar el valor

de los Accionistas” en una organización empresarial. Se trata de medir si

la compañía esta siendo capaz de generar valor, cumpliendo las

necesidades y requerimientos de los accionistas.

En ese sentido en la perspectiva financiera se miden cuestiones como:

• La rentabilidad.

• Los rendimientos de capital.

• El costo del capital.

• El valor añadido económico.

21.

• TEMA 1:BALANCED SCORECARD - BSC

• Perspectiva de Clientes.

En cualquier organización, los clientes son la parte más importante, sin

ellos simplemente la empresa no puede subsistir. En esta perspectiva,

básicamente se trata de que la empresa logre llegar a tener clientes que

estén satisfechos y, por lo tanto, permanezcan leales con la empresa, a

lo largo del tiempo.

En ese sentido en la perspectiva de clientes se miden cuestiones como:

• La satisfacción del cliente.

• La retención y adquisición de clientes.

• La rentabilidad del cliente

• La participación del mercado que tiene la empresa.

22.

• TEMA 1:BALANCED SCORECARD - BSC

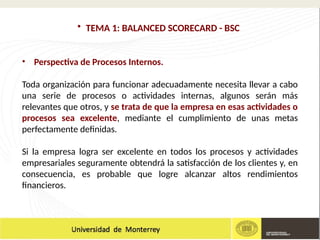

• Perspectiva de Procesos Internos.

Toda organización para funcionar adecuadamente necesita llevar a cabo

una serie de procesos o actividades internas, algunos serán más

relevantes que otros, y se trata de que la empresa en esas actividades o

procesos sea excelente, mediante el cumplimiento de unas metas

perfectamente definidas.

Si la empresa logra ser excelente en todos los procesos y actividades

empresariales seguramente obtendrá la satisfacción de los clientes y, en

consecuencia, es probable que logre alcanzar altos rendimientos

financieros.

23.

• TEMA 1:BALANCED SCORECARD - BSC

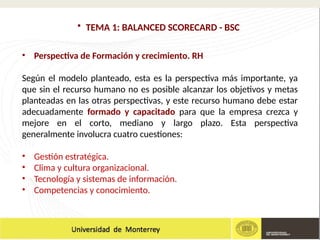

• Perspectiva de Formación y crecimiento. RH

Según el modelo planteado, esta es la perspectiva más importante, ya

que sin el recurso humano no es posible alcanzar los objetivos y metas

planteadas en las otras perspectivas, y este recurso humano debe estar

adecuadamente formado y capacitado para que la empresa crezca y

mejore en el corto, mediano y largo plazo. Esta perspectiva

generalmente involucra cuatro cuestiones:

• Gestión estratégica.

• Clima y cultura organizacional.

• Tecnología y sistemas de información.

• Competencias y conocimiento.

24.

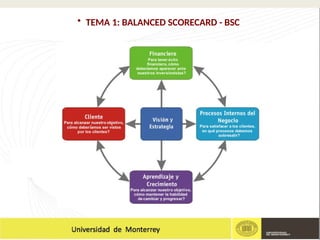

• TEMA 1:BALANCED SCORECARD - BSC

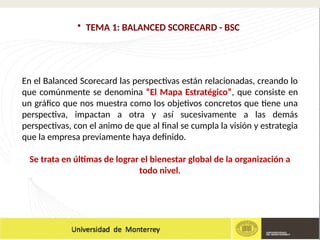

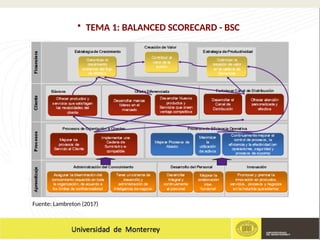

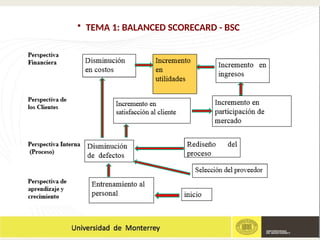

En el Balanced Scorecard las perspectivas están relacionadas, creando lo

que comúnmente se denomina “El Mapa Estratégico”, que consiste en

un gráfico que nos muestra como los objetivos concretos que tiene una

perspectiva, impactan a otra y así sucesivamente a las demás

perspectivas, con el animo de que al final se cumpla la visión y estrategia

que la empresa previamente haya definido.

Se trata en últimas de lograr el bienestar global de la organización a

todo nivel.

25.

• TEMA 1:BALANCED SCORECARD - BSC

Fuente: Lambreton (2017)

26.

• TEMA 1:BALANCED SCORECARD - BSC

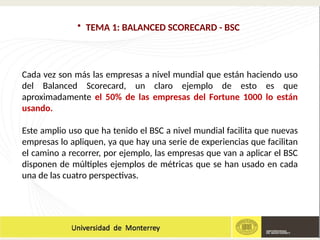

Cada vez son más las empresas a nivel mundial que están haciendo uso

del Balanced Scorecard, un claro ejemplo de esto es que

aproximadamente el 50% de las empresas del Fortune 1000 lo están

usando.

Este amplio uso que ha tenido el BSC a nivel mundial facilita que nuevas

empresas lo apliquen, ya que hay una serie de experiencias que facilitan

el camino a recorrer, por ejemplo, las empresas que van a aplicar el BSC

disponen de múltiples ejemplos de métricas que se han usado en cada

una de las cuatro perspectivas.

27.

• TEMA 1:BALANCED SCORECARD - BSC

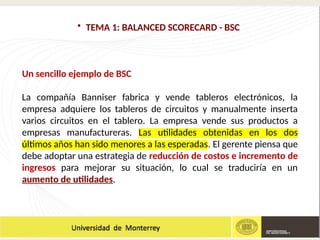

Un sencillo ejemplo de BSC

La compañía Banniser fabrica y vende tableros electrónicos, la

empresa adquiere los tableros de circuitos y manualmente inserta

varios circuitos en el tablero. La empresa vende sus productos a

empresas manufactureras. Las utilidades obtenidas en los dos

últimos años han sido menores a las esperadas. El gerente piensa que

debe adoptar una estrategia de reducción de costos e incremento de

ingresos para mejorar su situación, lo cual se traduciría en un

aumento de utilidades.

28.

• TEMA 1:BALANCED SCORECARD - BSC

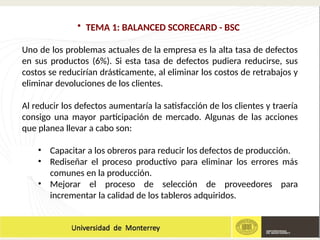

Uno de los problemas actuales de la empresa es la alta tasa de defectos

en sus productos (6%). Si esta tasa de defectos pudiera reducirse, sus

costos se reducirían drásticamente, al eliminar los costos de retrabajos y

eliminar devoluciones de los clientes.

Al reducir los defectos aumentaría la satisfacción de los clientes y traería

consigo una mayor participación de mercado. Algunas de las acciones

que planea llevar a cabo son:

• Capacitar a los obreros para reducir los defectos de producción.

• Rediseñar el proceso productivo para eliminar los errores más

comunes en la producción.

• Mejorar el proceso de selección de proveedores para

incrementar la calidad de los tableros adquiridos.

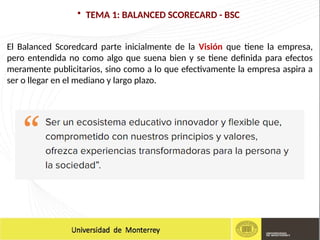

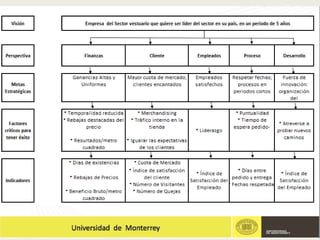

• TEMA 1:BALANCED SCORECARD - BSC

El Balanced Scoredcard parte inicialmente de la Visión que tiene la empresa,

pero entendida no como algo que suena bien y se tiene definida para efectos

meramente publicitarios, sino como a lo que efectivamente la empresa aspira a

ser o llegar en el mediano y largo plazo.

31.

• TEMA 1:BALANCED SCORECARD - BSC

EL BSC comunica a los empleados de una organización cual es la

Visión de la empresa, de tal manera que todos y cada uno de los

miembros de la compañía, estén comprometidos y dispuestos a

llevarla a cabo, inicialmente mediante la definición de una estrategia

general y, posteriormente, mediante la puesta en marcha de unas

acciones concretas u objetivos en cada una de las perspectivas

mencionadas.

32.

• TEMA 1:BALANCED SCORECARD - BSC

Las acciones concretas u objetivos a las que se hace alusión tendrán que

ser medidos, si estamos hablando del área financiera, su medición

resultará mucho más fácil, porque existe una gran cantidad de

indicadores o razones financieras y no financieros que permiten

monitorear lo que esta sucediendo en materia financiera.

Pero si nos referimos, por ejemplo, a la perspectiva de formación y

crecimiento o de procesos internos, habrá que pensar en otro tipo de

medidas que nos indiquen si efectivamente las acciones previamente

definidas se están llevando a cabo satisfactoriamente.

33.

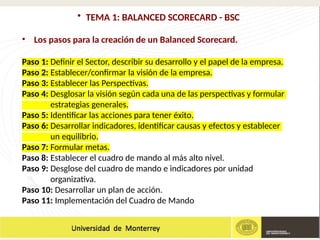

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 1: Definir el Sector, describir su desarrollo y el papel de la empresa.

Paso 2: Establecer/confirmar la visión de la empresa.

Paso 3: Establecer las Perspectivas.

Paso 4: Desglosar la visión según cada una de las perspectivas y formular

estrategias generales.

Paso 5: Identificar las acciones para tener éxito.

Paso 6: Desarrollar indicadores, identificar causas y efectos y establecer

un equilibrio.

Paso 7: Formular metas.

Paso 8: Establecer el cuadro de mando al más alto nivel.

Paso 9: Desglose del cuadro de mando e indicadores por unidad

organizativa.

Paso 10: Desarrollar un plan de acción.

Paso 11: Implementación del Cuadro de Mando

34.

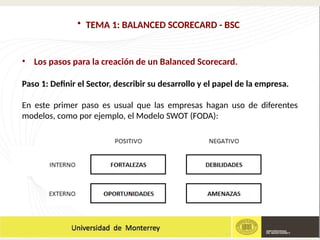

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 1: Definir el Sector, describir su desarrollo y el papel de la empresa.

El propósito de esta primera etapa es realizar una investigación que permita

determinar la situación y las tendencias del sector en el cual se encuentra

inserta la empresa, de tal manera que se pueda establecer la posición y el

papel que la compañía tiene.

Para llevar a cabo este primer paso, se acostumbra a realizar entrevistas

individuales con los máximos directivos y líderes de la empresa, estas

entrevistas deberán ser realizadas, en la medida de lo posible, por alguien

externo a la empresa.

35.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 1: Definir el Sector, describir su desarrollo y el papel de la empresa.

En este primer paso es usual que las empresas hagan uso de diferentes

modelos, como por ejemplo, el Modelo SWOT (FODA):

36.

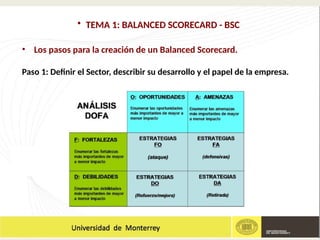

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 1: Definir el Sector, describir su desarrollo y el papel de la empresa.

37.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

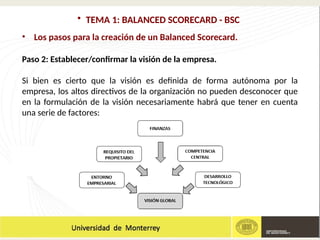

Paso 2: Establecer/confirmar la visión de la empresa.

La formulación de la visión de una empresa o la confirmación de una ya

existente, es un proceso que se debe llevar a cabo mediante un seminario

que incluya a los altos directivos de la empresa. La visión podríamos

definirla como:

“Descripción imaginativa y alentadora del papel y objetivos futuros de una

organización, que significativamente va más allá de su entorno actual y

posición competitiva” (Olve, Roy y Wetter, 2000).

38.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 2: Establecer/confirmar la visión de la empresa.

Si bien es cierto que la visión es definida de forma autónoma por la

empresa, los altos directivos de la organización no pueden desconocer que

en la formulación de la visión necesariamente habrá que tener en cuenta

una serie de factores:

39.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 3: Establecer las Perspectivas.

En esta etapa se consideran y establecen las perspectivas que forman parte

del Balanced Scorecard de la empresa. El modelo original plantea las cuatro

perspectivas ya mencionadas, sin embargo, las empresas pueden optar, por

ejemplo, por una o dos de ellas al inicio de la formulación del BSC.

La elección de las perspectivas es una cuestión que tiene que basarse en

razones estratégicas que vayan en beneficio de la empresa.

40.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 4: Desglosar la visión según cada una de las perspectivas y formular

estrategias generales.

Una vez la empresa tiene su visión definida y ha establecido cuales son las

perspectivas que conformarán el BSC, deberá transformar la visión en

términos tangibles, es decir, tendrá que formular unas estrategias para cada

una de las perspectivas que se trabajaran en el BSC. Como se entiende el

concepto de estrategia:

“La relación entre la visión de la empresa y los planes operativos que se

deben seguir día a día. La estrategia describe las reglas, los hechos y las

decisiones que la empresa necesita para pasar de la situación actual a la que

desea tener en el futuro, es decir, La Visión”. (Olve, Roy y Wetter, 2000).

41.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 4: Desglosar la visión según cada una de las perspectivas y formular

estrategias generales.

El proceso de crear las estrategias para cada una de las perspectivas no es un

proceso fácil, pero una buena manera de hacerlo, es tener en cuenta la

siguiente pregunta:

¿Cómo la organización empresarial adquiere y mantiene una ventaja

competitiva duradera?

Esta pregunta siempre estará en el centro del proceso de desarrollar y

formular una estrategia.

42.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 4: Desglosar la visión según cada una de las perspectivas y formular

estrategias generales.

43.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 5: Identificar los factores críticos para tener éxito. ¿COMO CUMPLO LA

ESTRATEGIA?

En esta etapa se trata de que la empresa determine qué es lo que hace falta

para que la visión tenga éxito y cuáles son los elementos que afectarán más a

los resultados.

La empresa tiene que decidir cuáles son los factores críticos, acciones u

objetivos concretos para alcanzar las estrategias previamente definidas y

tendrá que clasificarlos por orden de prioridad.

44.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 6: Desarrollar indicadores generales, identificar causas y efectos y

establecer un equilibrio.

Teniendo claro las perspectivas a trabajar, las estrategias y las acciones para

cada una de las perspectivas, en esta etapa se deben desarrollar los

indicadores generales que se utilizarán en el BSC para medir cada acción u

objetivo.

Todos estas acciones e indicadores formulados deben tener claras relaciones

causa-efecto, de tal manera que se ajusten a la visión globalizada y sirvan de

apoyo a la estrategia general.

45.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 6: Desarrollar indicadores generales, identificar causas y efectos y

establecer un equilibrio.

Es importante indicar que los indicadores que se formulen para cada una de

las acciones u objetivos, deben poderse supervisar y, lógicamente, deben

permitir que se realice la medición respectiva.

Los indicadores deben estar en equilibrio, esto significa que las mejoras a

corto plazo no entren en conflicto con las metas a largo plazo en cada una de

las perspectivas que conforman el BSC.

46.

• TEMA 1:BALANCED SCORECARD - BSC

Fuente: Lambreton (2017)

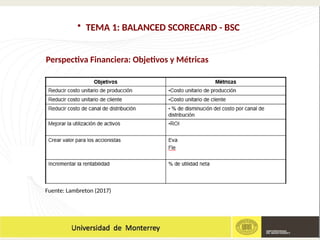

Perspectiva Financiera: Objetivos y Métricas

47.

• TEMA 1:BALANCED SCORECARD - BSC

Fuente: Lambreton (2017)

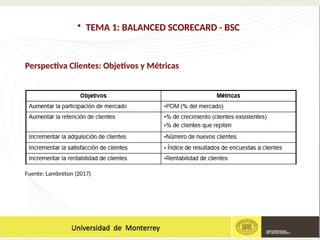

Perspectiva Clientes: Objetivos y Métricas

48.

• TEMA 1:BALANCED SCORECARD - BSC

Fuente: Lambreton (2017)

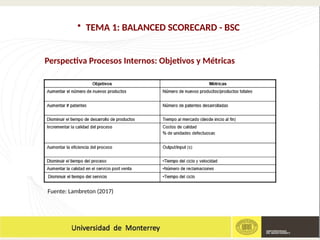

Perspectiva Procesos Internos: Objetivos y Métricas

49.

• TEMA 1:BALANCED SCORECARD - BSC

Fuente: Lambreton (2017)

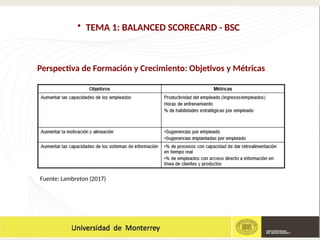

Perspectiva de Formación y Crecimiento: Objetivos y Métricas

50.

• TEMA 1:BALANCED SCORECARD - BSC

Fuente: Lambreton (2017)

51.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 7: Formular Metas.

Las metas tanto a corto como largo plazo son absolutamente indispensables

en un BSC. Gracias a las metas, los resultados que arrojen los indicadores

podrán ser comparados de forma continua, de tal manera que la empresa

pueda llevar a cabo las acciones correctivas necesarias a tiempo, antes de que

las desviaciones o problemas se profundicen.

Estas metas deben ser coherentes con la visión global y la estrategia general,

de tal manera que no entren en conflicto entre si.

52.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 7: Formular Metas.

Cada uno de los indicadores que se use en el BSC, deben tener unas metas

claras y perfectamente definidas. La ausencia de metas en un indicador lo

hace inservible e inútil. El proceso de fijar metas involucra las siguientes

preguntas:

- ¿De qué modo?

- ¿Para qué unidades?

- ¿Con cuánta frecuencia?

- ¿Quién?

53.

• TEMA 1:BALANCED SCORECARD - BSC

• Un ejemplo de un Balanced Scorecard.

54.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 8: Establecer el Balanced Scorecard.

Una vez se han llevado a cabo los pasos anteriores, es hora de presentar el

Balanced Scorecard a todas las personas involucradas (principalmente, la alta

dirección), para su respectiva aprobación.

Para facilitar la implementación futura del BSC, todos los miembros de la

organización deben recibir información sobre el trabajo y el proceso de ideas

que han sido necesarios para crear el BSC.

55.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 9: Desglose del BSC e Indicadores por unidad organizativa.

En este noveno paso se trata de tomar los elementos que conforman el BSC y

desglosarlos para cada una de las unidades organizativas que conforman la

compañía.

Se trata entonces de difundir el BSC diseñado a cada departamento, división e

incluso a cada persona, mediante una guía que expliquen como interpretar el

cuadro de mando desde el más alto nivel, hasta lo que se espera de cada

individuo en particular.

56.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 10: Desarrollar un Plan de Acción.

Se trata de identificar y especificar los pasos que se han de llevar a cabo

para alcanzar las metas y la visión establecida en la empresa. En el Plan

de Acción se debe incluir a todas aquellas personas responsables y un

calendario para los informes periódicos que se deriven del BSC.

57.

• TEMA 1:BALANCED SCORECARD - BSC

• Los pasos para la creación de un Balanced Scorecard.

Paso 11: Implementación del Balanced Scoredcard.

El Balanced Scorecard es importante que se use en toda la empresa, en los

distintos aspectos y variables que conforman su gestión diaria. Para ello

generalmente se recurre a aplicaciones informáticas que faciliten los

informes y la recolección de datos, de tal manera que el BSC puedan

cumplir con su función principal de “Herramienta Dinámica de Gestión.

Dentro de las aplicaciones que podríamos usar para el BSC tenemos:

• Visual Basic.

• Excel.

• HTML.

• OLAP.

• Pearl.

58.

• TEMA 1:BALANCED SCORECARD - BSC

La aplicación del Balanced Scorecard no es garantía de visión ni de

estrategia de éxito, pero si permite expresar la visión y las

estrategias de la empresa en términos tangibles para todos los

niveles de la organización. EL BSC permite que los empleados

puedan ver su aporte individual en el “todo” que es la empresa, lo

cual es completamente necesario si esperamos que una compañía

alcance sus metas generales y su visión global.

59.

Sistema de

Evaluación

de Desempeño

•TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

- Antecedentes.

- Concepto de análisis estratégico de utilidad.

- Componentes de un análisis estratégico de la utilidad.

- Análisis de variación en ingresos.

- Análisis de variaciones en margen de contribución.

- Interpretación de variaciones de rentabilidad

estratégica.

60.

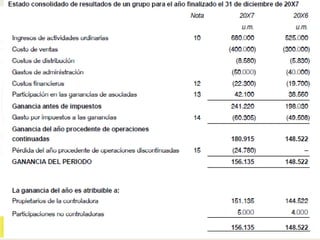

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

La utilidad es una de las variables más importantes en una

empresa. Esta variable es el resultado final del Estado de

Resultados o Estado de Ganancias y Pérdidas, por eso

resulta útil e importante entender este informe tanto para

una PYME como para una gran empresa.

61.

• TEMA 6:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

• Ejemplo de empresa siguiendo el segundo enfoque

62.

• TEMA 6:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

• E.R. de una empresas Mexicana que cotiza en bolsa (Cemex).

63.

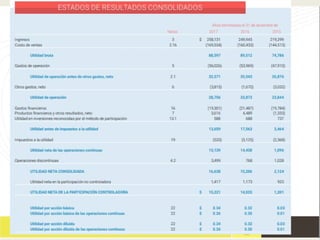

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

Teniendo claro la estructura que tiene un Estado de Resultados, con

este informe lo que se busca es determinar si las ventas que esta

haciendo la empresa le están reportando utilidades.

Tanto la Utilidad Operacional como la Utilidad Neta, deben crecer

en una proporción similar al crecimiento de las ventas y, si es

posible, un poco más.

64.

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

Si analizamos directamente la cifra de utilidad, dependiendo de si se

trata de una empresa comercializadora o una empresa

manufacturera, las exigencias serán diferentes:

65.

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

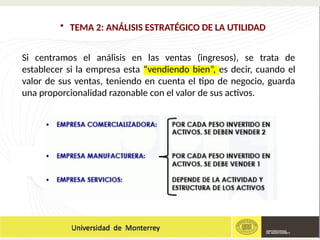

Si centramos el análisis en las ventas (ingresos), se trata de

establecer si la empresa esta “vendiendo bien”, es decir, cuando el

valor de sus ventas, teniendo en cuenta el tipo de negocio, guarda

una proporcionalidad razonable con el valor de sus activos.

66.

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

En periodos de expansión económica el incremento anual

en las ventas debe ser superior en algunos puntos a la

tasa de inflación del periodo estudiado, mientras que, en

periodos de recesión económica, se puede considerar

satisfactorio que las ventas crezcan al ritmo de la

inflación.

67.

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

Otro aspecto que habrá que tener en cuenta cuando se lleva a cabo

un análisis estratégico de la utilidad, es la existencia de una serie de

indicadores de gestión financiera, más específicamente los

denominados Indicadores de Rentabilidad.

Estos indicadores señalan puntos fuertes y débiles de un negocio,

indicando probabilidades y tendencias, enfocando la atención del

analista financiero sobre las cifras que requieran una mayor y

profundo análisis.

Es importante indicar que los indicadores por si solos no tienen

mayor significado, cobran sentido en la medida que puedan ser

comparados con alguna otra cifra.

68.

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

• Indicadores de Rentabilidad

Los indicadores de rentabilidad o también denominados “de

Rendimiento”, sirven para medir la efectividad de la administración

de la empresa para controlar los costos y gastos y de esta manera

convertir las ventas en utilidades.

Para el inversionista, lo fundamental es analizar en que proporción

se produce el retorno de los valores invertidos en la empresa. Los

indicadores de Rentabilidad más utilizados son:

• Margen Bruto de Utilidad.

• Margen Operacional de Utilidad.

• Margen Neto de Utilidad.

69.

- Margen Brutode Utilidad

Para el caso del Margen Bruto de Utilidad, esta dado por la siguiente

formula:

MBU = Utilidad Bruta / Ventas netas

MBU = 522,300 / 1,911,600

MBU = 0.273

MBU = 27.3%

En el ejemplo anterior podemos interpretar el indicador de la siguiente

manera:

Las ventas de la empresa generaron un 27.3% de utilidad bruta, es decir,

cada peso vendido en el año genero 27.3 centavos de Utilidad Bruta.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

70.

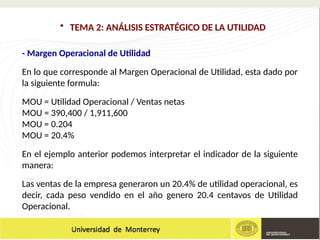

- Margen Operacionalde Utilidad

En lo que corresponde al Margen Operacional de Utilidad, esta dado por

la siguiente formula:

MOU = Utilidad Operacional / Ventas netas

MOU = 390,400 / 1,911,600

MOU = 0.204

MOU = 20.4%

En el ejemplo anterior podemos interpretar el indicador de la siguiente

manera:

Las ventas de la empresa generaron un 20.4% de utilidad operacional, es

decir, cada peso vendido en el año genero 20.4 centavos de Utilidad

Operacional.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

71.

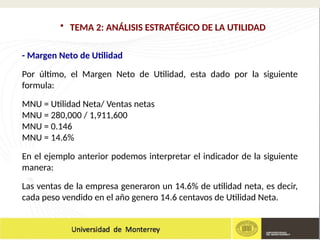

- Margen Netode Utilidad

Por último, el Margen Neto de Utilidad, esta dado por la siguiente

formula:

MNU = Utilidad Neta/ Ventas netas

MNU = 280,000 / 1,911,600

MNU = 0.146

MNU = 14.6%

En el ejemplo anterior podemos interpretar el indicador de la siguiente

manera:

Las ventas de la empresa generaron un 14.6% de utilidad neta, es decir,

cada peso vendido en el año genero 14.6 centavos de Utilidad Neta.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

72.

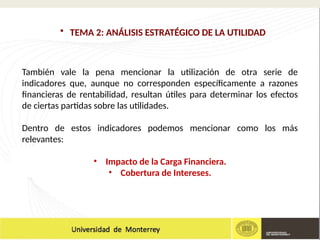

También vale lapena mencionar la utilización de otra serie de

indicadores que, aunque no corresponden específicamente a razones

financieras de rentabilidad, resultan útiles para determinar los efectos

de ciertas partidas sobre las utilidades.

Dentro de estos indicadores podemos mencionar como los más

relevantes:

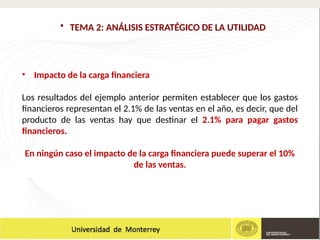

• Impacto de la Carga Financiera.

• Cobertura de Intereses.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

73.

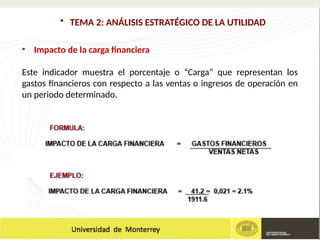

• Impacto dela carga financiera

Este indicador muestra el porcentaje o “Carga” que representan los

gastos financieros con respecto a las ventas o ingresos de operación en

un periodo determinado.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

74.

• Impacto dela carga financiera

Los resultados del ejemplo anterior permiten establecer que los gastos

financieros representan el 2.1% de las ventas en el año, es decir, que del

producto de las ventas hay que destinar el 2.1% para pagar gastos

financieros.

En ningún caso el impacto de la carga financiera puede superar el 10%

de las ventas.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

75.

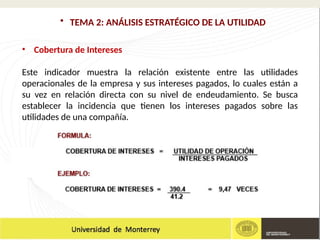

• Cobertura deIntereses

Este indicador muestra la relación existente entre las utilidades

operacionales de la empresa y sus intereses pagados, lo cuales están a

su vez en relación directa con su nivel de endeudamiento. Se busca

establecer la incidencia que tienen los intereses pagados sobre las

utilidades de una compañía.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

76.

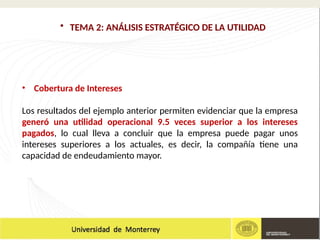

• Cobertura deIntereses

Los resultados del ejemplo anterior permiten evidenciar que la empresa

generó una utilidad operacional 9.5 veces superior a los intereses

pagados, lo cual lleva a concluir que la empresa puede pagar unos

intereses superiores a los actuales, es decir, la compañía tiene una

capacidad de endeudamiento mayor.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

77.

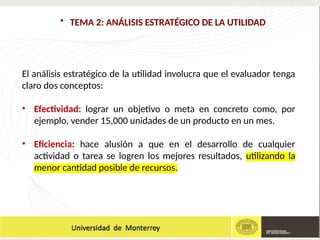

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

El análisis estratégico de la utilidad involucra que el evaluador tenga

claro dos conceptos:

• Efectividad: lograr un objetivo o meta en concreto como, por

ejemplo, vender 15,000 unidades de un producto en un mes.

• Eficiencia: hace alusión a que en el desarrollo de cualquier

actividad o tarea se logren los mejores resultados, utilizando la

menor cantidad posible de recursos.

78.

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

Cuando se hace un análisis estratégico de la utilidad hay que buscar

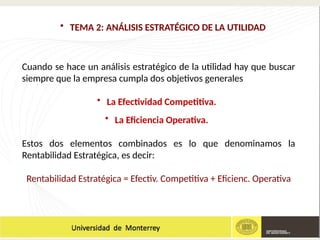

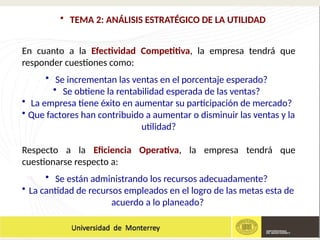

siempre que la empresa cumpla dos objetivos generales

• La Efectividad Competitiva.

• La Eficiencia Operativa.

Estos dos elementos combinados es lo que denominamos la

Rentabilidad Estratégica, es decir:

Rentabilidad Estratégica = Efectiv. Competitiva + Eficienc. Operativa

79.

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

En cuanto a la Efectividad Competitiva, la empresa tendrá que

responder cuestiones como:

• Se incrementan las ventas en el porcentaje esperado?

• Se obtiene la rentabilidad esperada de las ventas?

• La empresa tiene éxito en aumentar su participación de mercado?

• Que factores han contribuido a aumentar o disminuir las ventas y la

utilidad?

Respecto a la Eficiencia Operativa, la empresa tendrá que

cuestionarse respecto a:

• Se están administrando los recursos adecuadamente?

• La cantidad de recursos empleados en el logro de las metas esta de

acuerdo a lo planeado?

80.

• TEMA 2:ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

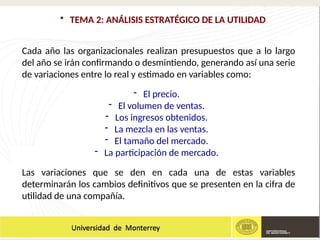

Cada año las organizacionales realizan presupuestos que a lo largo

del año se irán confirmando o desmintiendo, generando así una serie

de variaciones entre lo real y estimado en variables como:

- El precio.

- El volumen de ventas.

- Los ingresos obtenidos.

- La mezcla en las ventas.

- El tamaño del mercado.

- La participación de mercado.

Las variaciones que se den en cada una de estas variables

determinarán los cambios definitivos que se presenten en la cifra de

utilidad de una compañía.

81.

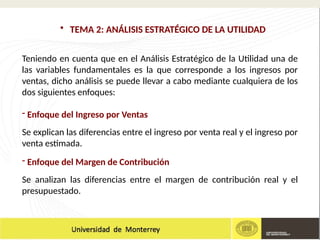

Teniendo en cuentaque en el Análisis Estratégico de la Utilidad una de

las variables fundamentales es la que corresponde a los ingresos por

ventas, dicho análisis se puede llevar a cabo mediante cualquiera de los

dos siguientes enfoques:

- Enfoque del Ingreso por Ventas

Se explican las diferencias entre el ingreso por venta real y el ingreso por

venta estimada.

- Enfoque del Margen de Contribución

Se analizan las diferencias entre el margen de contribución real y el

presupuestado.

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

82.

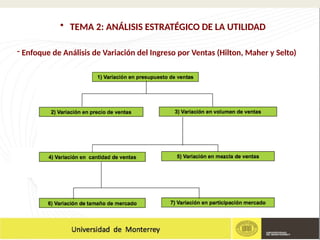

- Enfoque deAnálisis de Variación del Ingreso por Ventas (Hilton, Maher y Selto)

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

83.

- Enfoque deAnálisis de Variación del Ingreso por Ventas (Hilton, Maher y Selto)

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

Var pres = venta real por producto – venta estimada por producto

1) Variación en presupuesto de ventas

VP = ( precio real – precio estándar ) volumen de venta real del producto

VV= (volumen venta real- volumen venta estándar) * precio unitario estándar

2) Variación en precio de ventas

3) Variación en volumen de ventas

VM = precio unit est * (mezcla real – mezcla estándar) *venta real todos los productos

4) Variación en mezcla de ventas

84.

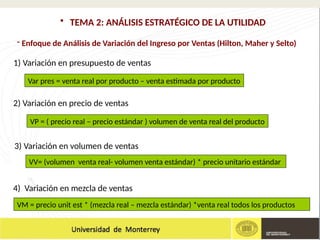

- Enfoque deAnálisis de Variación del Ingreso por Ventas (Hilton, Maher y Selto)

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

5) Variación en cantidad

6) Variación en tamaño de mercado

7) Variación en participación de mercado

VC = precio unit est *(vtas reales –vtas estándar)* mezcla estándar

todos prod todos prod

VTDM = precio prom pond est *(mercado real- mercado estándar) * % part

en vol en vol estándar

VPDM = precio prom pond est *(% part. real- % part. estándar) * mercado real

85.

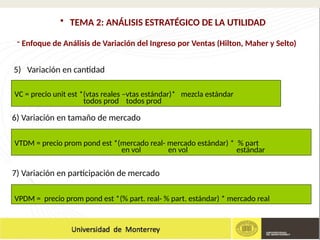

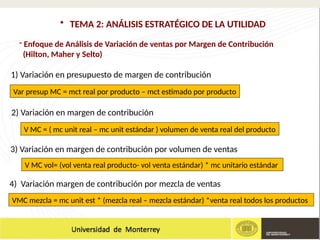

- Enfoque deAnálisis de Variación de ventas por Margen de Contribución

(Hilton, Maher y Selto)

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

86.

- Enfoque deAnálisis de Variación de ventas por Margen de Contribución

(Hilton, Maher y Selto)

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

4) Variación margen de contribución por mezcla de ventas

Var presup MC = mct real por producto – mct estimado por producto

1) Variación en presupuesto de margen de contribución

V MC = ( mc unit real – mc unit estándar ) volumen de venta real del producto

V MC vol= (vol venta real producto- vol venta estándar) * mc unitario estándar

2) Variación en margen de contribución

3) Variación en margen de contribución por volumen de ventas

VMC mezcla = mc unit est * (mezcla real – mezcla estándar) *venta real todos los productos

87.

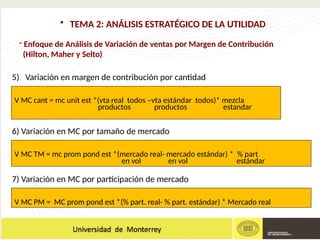

- Enfoque deAnálisis de Variación de ventas por Margen de Contribución

(Hilton, Maher y Selto)

• TEMA 2: ANÁLISIS ESTRATÉGICO DE LA UTILIDAD

5) Variación en margen de contribución por cantidad

6) Variación en MC por tamaño de mercado

7) Variación en MC por participación de mercado

V MC cant = mc unit est *(vta real todos –vta estándar todos)* mezcla

productos productos estandar

V MC TM = mc prom pond est *(mercado real- mercado estándar) * % part

en vol en vol estándar

V MC PM = MC prom pond est *(% part. real- % part. estándar) * Mercado real

![Presentac..[1]total completo balanced scorecard exposic. 84813](https://cdn.slidesharecdn.com/ss_thumbnails/presentac-1totalcompletobalancedscorecard-exposic-84813-100823081852-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Balanced scorecard mct[1]](https://cdn.slidesharecdn.com/ss_thumbnails/balancedscorecardmct1-111014153857-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)