Descargado 181 veces

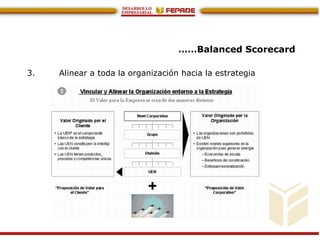

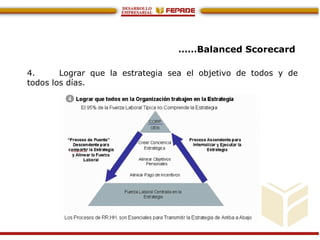

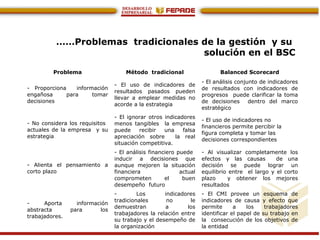

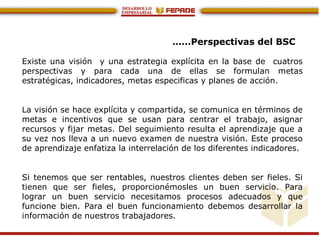

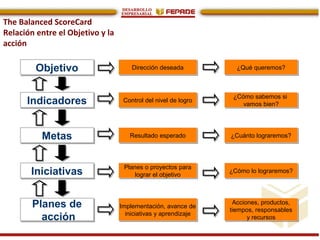

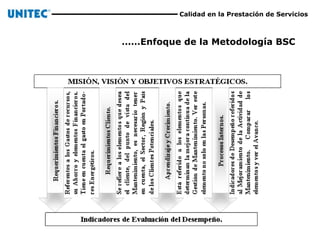

El documento presenta una introducción al Balanced Scorecard (BSC) como una herramienta de gestión empresarial. El BSC sitúa la estrategia en el centro de la organización y se enfoca en las diferentes perspectivas que la integran, mostrando la interrelación entre ellas y la meta general de la organización a través de indicadores e inductores. El BSC ayuda a los directivos a controlar periódicamente el cumplimiento de las metas permitiendo tomar acciones preventivas de manera oportuna. La metodología del BSC se basa en cinco princip