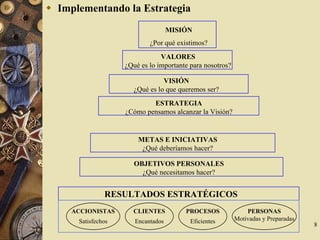

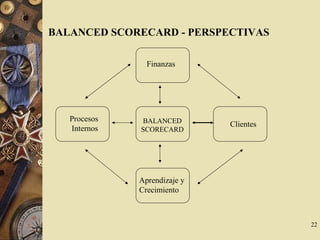

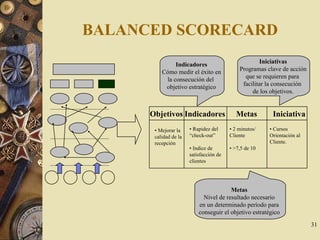

Este documento proporciona una introducción al Balanced Scorecard o Cuadro de Mando Integral. Explica que el BSC es un sistema de gestión desarrollado por Kaplan y Norton que traduce la estrategia de una organización en objetivos medibles a través de cuatro perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento. También describe los componentes clave del BSC como la misión, objetivos estratégicos, mapas estratégicos, indicadores y metas. El propósito del BSC es ayudar a