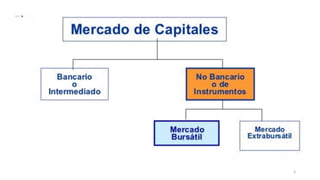

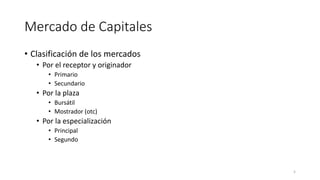

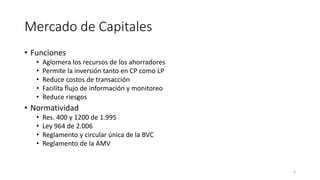

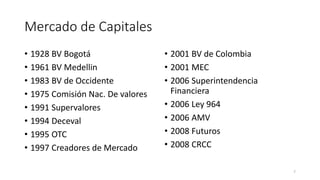

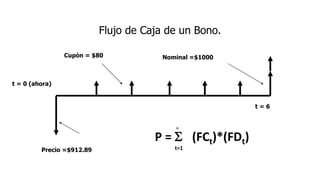

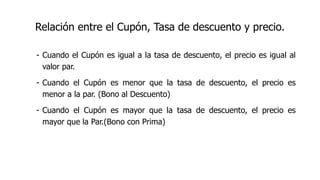

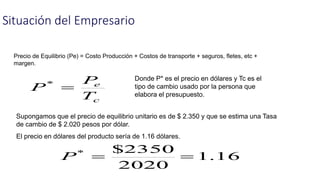

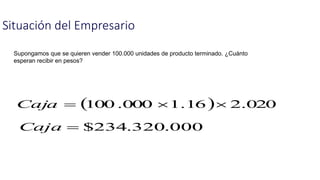

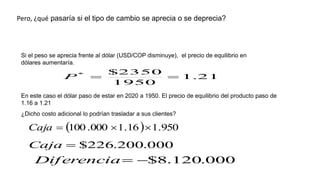

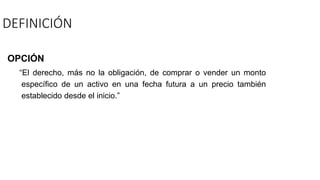

El documento presenta una visión general sobre el mercado de capitales, definiendo sus funciones, clasificaciones y componentes, incluyendo la renta fija, renta variable y productos derivados. Se abordan aspectos sobre la regulación y la evolución histórica del mercado en Colombia, además de los riesgos asociados y el funcionamiento de instrumentos como bonos, opciones y contratos a futuro. También se explica la dinámica entre la oferta y demanda de recursos, así como la influencia de las tasas de interés y la inflación en las decisiones del mercado.