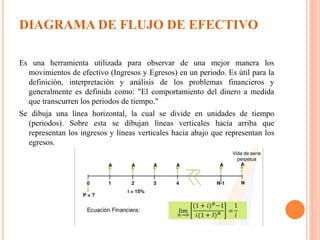

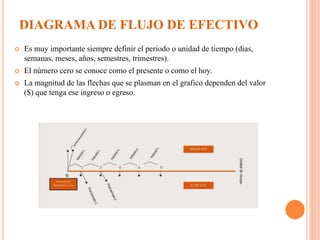

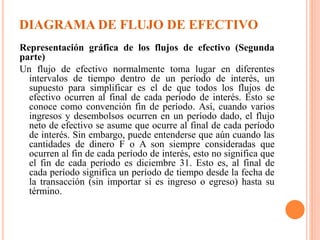

Este documento explica diferentes tipos de tasas de interés como el interés simple, compuesto y tasa de rendimiento. También describe diagramas de flujo de efectivo y cómo representar gráficamente los flujos de entrada y salida de dinero a lo largo del tiempo. Finalmente, concluye que factores como el ahorro, la inversión y las tasas de interés activas y pasivas afectan el desarrollo económico de un país.