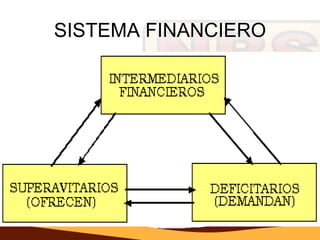

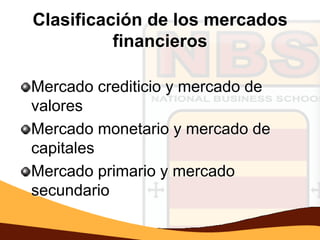

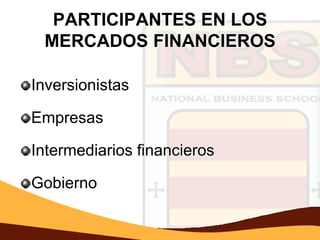

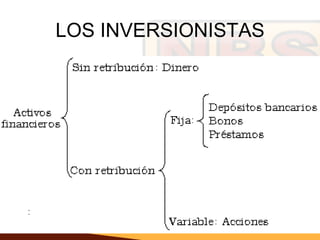

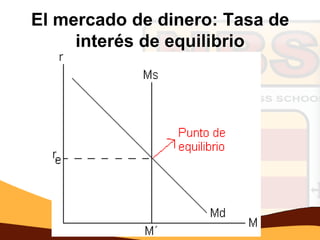

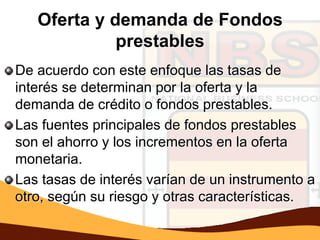

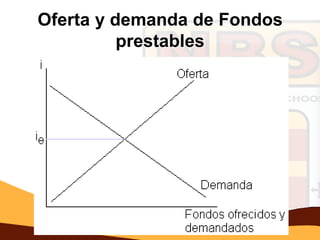

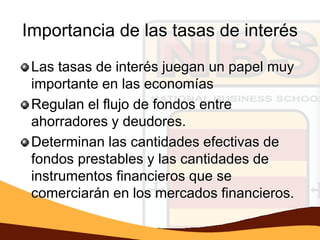

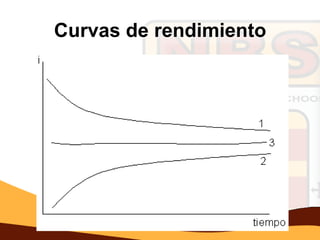

Este documento describe los mercados financieros y los principales conceptos relacionados. Explica la clasificación de los mercados financieros, los participantes clave como inversionistas y empresas, y las características fundamentales de los activos financieros como la rentabilidad, el riesgo y la liquidez. También cubre temas como la determinación de las tasas de interés, las curvas de rendimiento y las teorías sobre la estructura de tasas de interés.

![Conceptos..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/conceptos-1-121227220111-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)